DB증권은 카카오가 2분기 시장 기대치를 웃도는 실적을 거둘 것으로 전망하면서 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 7만7000원으로 상향했다. 전날 종가는 6만9800원이다.

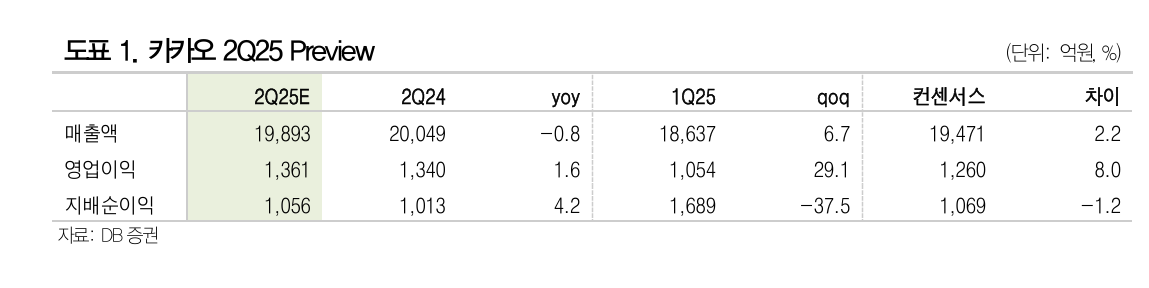

신은정 DB증권 연구원은 3일 “카카오의 2분기 매출액은 1조9893억 원으로 전년 동기 대비 0.8% 감소하겠지만, 영업이익은 1361억 원으로 1.6% 증가해 시장 컨센서스(1260억 원)를 상회할 것”이라며 “톡비즈 광고가 5.9% 성장했고 메세지 광고의 견조한 흐름과 프로필 풀뷰 등 신규 슬롯, 성수기 효과로 부진했던 DA광고도 반등한 것으로 보인다”고 분석했다.

이어 “콘텐츠 부문은 게임즈를 제외하고는 1분기 대비 점진적 회복세를 나타낼 것으로 예상되며, 픽코마도 일본에서 효율적인 마케팅 비용 집행에도 불구하고 매출이 성장 중인 것으로 파악된다”고 덧붙였다.

하반기 모멘텀과 관련해 그는 “9~10월부터 연말까지 카카오톡 개편과 AI 서비스 도입이 본격화될 예정”이라며 “OpenAI와의 공동 서비스가 구체화되면 카톡 내 비디오·숏폼 형태의 양질의 콘텐츠 수급이 확대돼 트래픽과 광고 매출 증가가 기대된다”고 설명했다.

또한 “AI 서비스는 톡 내 에이전트(agent)를 통해 카카오 계열사 및 외부 앱과의 연결이 가능해지고 ChatGPT를 활용한 B2C 수익 모델로도 확장될 수 있을 것”이라고 내다봤다.

목표주가 상향 배경에 대해서는 “신정부의 AI 산업 육성 기대감으로 본업 멀티풀이 상승했고, 스테이블코인 관련 자회사 지분 가치도 반영했다”며 “정책이 아직 구체적으로 확정되진 않았지만 페이-뱅크-증권 구조를 갖춘 카카오 그룹이 충분한 수혜를 볼 수 있을 것”이라고 평가했다.

다만 그는 “단기간 급등한 주가는 부담 요인이지만, 실적 안정화와 하반기 톡 개편, AI 서비스 도입 등으로 카카오의 성장은 기대해볼 만하다”고 말했다.

전날

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[장외시황] 에스텍시스템, 코스피 상장예비심사 청구⋯브릴스ㆍ빅웨이브로보틱스 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2369105.jpg)

![기술이전·3상 앞세운 이노보테라퓨틱스, 공모가 시험대 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369066.jpg)

![[특징주] 우리로, 광트랜시버 필수 부품 상용화...美 중국산 퇴출 추진에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/300/170/2369133.jpg)

![코스피, 3.76% 반등한 6598.26 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2369123.jpg)