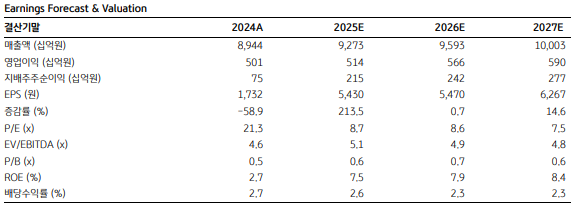

KB증권이 2일 동원산업에 대해 현재 주가는 디스카운트된 수준이라며, 기업가치 제고에 따른 성장이 기대된다고 판단했다. 목표주가 8만7000원, 투자의견 '매수'로 커버리지를 개시했다. 전 거래일 종가는 5만900원이다.

박건영 KB증권 연구원은 "지주회사의 디스카운트 요인 중 하나는 '중복상장' 이슈인데 동원산업은 중복상장을 해결하고 주주가치 제고를 위해 상장 자회사 동원F&B와의 포괄적 주식교환을 통해 동원F&B를 100% 자회사로 편입하고 상장폐지하기로 결정했다"며 "주식교환 이후 동원산업은 글로벌 식품 분할을 통합 재편할 계획이다. 그동안 쌓은 인수합병(M&A) 역량을 바탕으로 향후 글로벌 식품 분할의 대형 M&A 추진에 주목해야 하는 시점"이라고 짚었다.

박 연구원은 이어 "동원산업이 100% 지분을 보유한 'Starkist'는 미국 참치캔 시장점유율 1위 기업"이라며 "Starkist는 가격담합 소송이 진행 중이었으나, 약 3000억 원 합의금 지급으로 현재 소송 이슈는 완전 종결됐다. 소송 이슈 종결에 따른 신사업 기대감과, 동원산업의 Starkist 인수 이후 Starkist의 성장성을 고려하면, Starkist의 가치를 합리적으로 반영할 필요가 있다"고 분석했다. KB증권은 Starkist의 기업가치를 최소 1조 원으로 추정했다.

아울러 그는 "동원산업은 참치 사업에서 창출되는 안정적인 현금흐름을 바탕으로 어획 기술 투자, 식품 관련 제품군 확대, 기존 제품의 해외 진출 등을 통한 새로운 성장동력을 마련 중"이라며 "안정성과 성장성을 동시에 보유하고 있다"고 덧붙였다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)