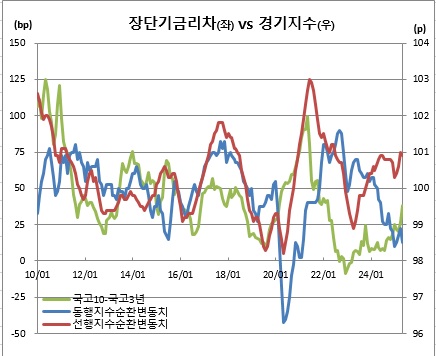

30일 통계청과 채권시장에 따르면 5월 중 국고채 10년물과 3년물간 장·단기 금리차는 37.9bp(1bp=0.01%포인트)를 기록해 2022년 3월(41.5bp) 이후 3년2개월만에 최대치를 보였다(평균값 기준). 직전달인 4월과 비교해도 11.6bp나 확대된 것이다.

반면, 같은기간 경기선행지수 및 동행지수 순환변동치 전월차는 각각 0.1포인트와 0.4포인트 하락했다. 이는 1월(각각 0.4포인트 하락) 이후 넉달만에 하락반전한 것이다. 선행지수에서는 건설수주액 및 기계류내수출하지수 등이 동행지수에서는 건설기성액과 내수출하지수 등이 각각 감소한 것이 영향을 미쳤다는 게 통계청의 분석이다.

통상, 장단기금리차는 경기 신호로 해석되고 있다. 실제, 2010년 이후 이들 지표를 비교해보면 장단기금리차는 동행지수에 2개월 시차를 두고, 선행지수에 시차없이 양(+)의 상관관계를 보이는 것으로 추정된다. 즉, 장단기금리차가 확대되면 경기가 개선될 것이라는 뜻이다.

이들 지표간 디커플링의 주된 이유로는 채권시장에 기준금리 인하 기대감과 추가경정예산 편성에 따른 물량부담 등 당국의 정책적 요인이 작용하고 있기 때문이다. 실제 5월 한달동안 상대적으로 단기물인 3년물은 한국은행의 기준금리 인하 기대감을 반영하면서 6.4bp 하락했다. 반면, 장기물인 10년물은 신(新)정부 출범 이후 경기부양 가능성과 이에 따른 재원 마련을 위한 국고채 추가 발행 부담이 영향을 미치며 5.2bp 상승했다.

공동락 대신증권 연구원은 “장단기금리차 흐름이 경제지표를 반영하고 있지는 않는 것 같다. 금리인하 기대와 추경에 따른 물량부담, (채권)시장 참여자들의 커브 플레이 상하단 기준점이 크게 작용하고 있다”고 설명했다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[오늘의 IR] 고려아연ㆍ심텍ㆍ엘앤에프 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)