흥국증권은 30일 SK하이닉스에 대해 내년까지 고대역폭메모리(HBM) 시장에서 선두주자 입지를 이어갈 것으로 예상된다고 평가했다. 목표주가를 기존 28만 원에서 35만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

손인준 흥국증권 연구원은 “SK하이닉스의 올해 2분기 매출과 영업이익은 각각 전년 대비 25%, 63% 증가한 20조5000억 원과 8조9000억 원으로 전망한다”며 “이는 영업이익 컨센서스 8조8000억 원을 웃도는 규모”라고 밝혔다.

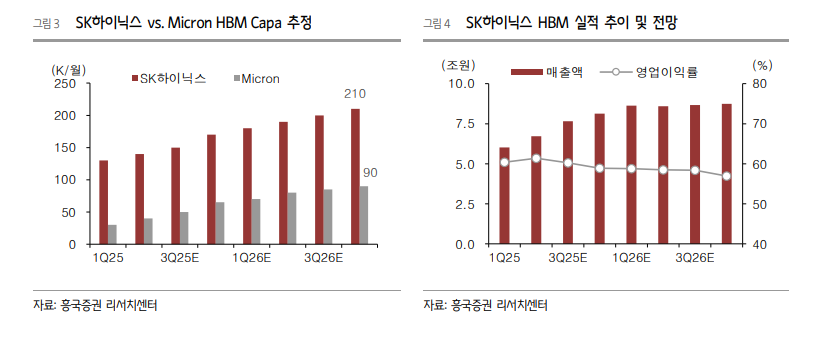

손 연구원은 “경쟁사들의 제한적 생산능력(CAPA) 또는 주력 고객사 진입 지연 등으로 60% 이상의 HBM 시장점유율이 유지될 것으로 전망한다”며 “관세로 인한 풀인(Pull-in) 수요는 범용 디램(DRAM)과 낸드(NAND) 출하량 급증으로 나타날 것”이라고 분석했다.

이어 “올해 매출과 영업이익은 전년 대비 25%, 22%씩 늘어난 83조 원과 36조6000억 원으로 추정한다”며 “하반기 스마트폰, PC 수요에 대한 기대감은 약화하고 있지만, 인공지능(AI) 서버의 차별적 성장이 이어지며 HBM 시장점유율이 디램 실적에 미치는 영향은 점차 커질 전망”이라고 설명했다.

손 연구원은 “특히 최근 발표되고 있는 소버린 AI 프로젝트를 고려하면, 내년 AI 가속기 시장 규모에 대한 눈높이가 상향될 것으로 판단하며 이는 SK하이닉스 HBM 실적 기대감 향상으로 이어질 것”이라고 진단했다.

그러면서 “내년 AI 가속기와 HBM 전체 시장 규모(TAM)에 대한 기대감 상승과 국내 증시 리레이팅 기조 등에 따른 밸류에이션 재평가는 하반기에도 계속될 것”이라고 덧붙였다.

![중국 2분기 성장률 4.3%…2022년 이후 최저 [상보]](https://img.etoday.co.kr/crop/140/88/2359827.jpg)

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![[오늘의 주요공시] 한화오션·한화·코오롱글로벌 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[환율마감] SK하이닉스 물량…원·달러 1480원대 안착 ‘2개월 최저’](https://img.etoday.co.kr/crop/85/60/2359048.jpg)

![[장외시황] 카카오모빌리티, 2.54% 상승](https://img.etoday.co.kr/crop/85/60/2359990.jpg)

![트와이스 재계약에 관심 집중⋯하반기 엔터주의 운명은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359957.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)