(사진제공=NH투자증권)

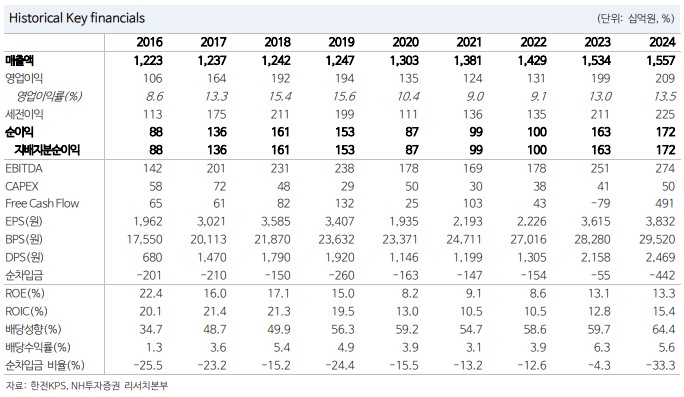

NH투자증권은 27일 한전KPS에 대해 지나친 기대감은 경계할 필요가 있다며 투자의견을 ‘매수’에서 ‘중립’으로 낮췄다. 다만 목표주가는 5만 원에서 7만 원으로 상향 조정했다.

NH투자증권 이민재 연구원은 “투자의견을 하향하는 이유는 중장기 성장이 제한적인 상황 속 밸류에이션 부담이 있기 때문으로, 원전 관련 기업은 대형원전과 소형모듈원전(SMR)을 아우르며 한국과 미국 모두 고객사로 보유해야 중장기 성장이 가능하다”며 “ 그러나 한전KPS는 한수원의 대형원전만 정비하기 때문에 한수원의 미국 진출이 제한적인 상황 속 관련 수혜를 누리지 못하고, 현 정부의 국내 석탄발전 2040년 폐쇄 목표 역시 실적에 부정적”이라고 평가했다.

이 연구원은 “한전KPS는 한국이 주도하는 신한울 3, 4호기와 국내 신규 원전 2기, 체코 4기, UAE, 사우디 등의 대형원전 정비를 담당할 예정으로 다만, 시운전은 2032년 이후로 7년 동안 관련 매출은 없을 전망”이라며 “석탄발전의 정비 매출은 줄어드는 가운데 재생에너지 프로젝트에 참여하지 못한다면 실적 정체는 불가피하다”고 밝혔다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[특징주] 국제유가 80달러 돌파에 정유주 강세⋯S-Oil 5%↑](https://img.etoday.co.kr/crop/85/60/2371492.jpg)

![[특징주] 금호건설, 대통령 군 공항 조기 이전 발언에 장 초반 상한가 직행](https://img.etoday.co.kr/crop/85/60/2371044.jpg)

![2030 민심 왜 급락했나⋯부동산ㆍ주식 불만에 ‘기득권’ 반발까지 [정치대학]](https://img.etoday.co.kr/crop/300/170/2371515.jpg)

![이투데이 미래전략위원회 4차 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2371384.jpg)