NH투자증권은 25일 카카오페이에 대해 원화 스테이블코인도입 가능성에 대비하여 발빠르게 움직일 것으로 추측한다며 목표주가를 13만 원으로 기존(3만8000원) 대비 242% 상향 조정했다.

윤유동 NH투자증권 연구원은 "카카오페이는 핀테크 산업 내 변화에 민첩하게 대응해온 사업자"라며 "카카오그룹 내 메신저, 은행, 증권 플랫폼 등을 보유한 이점을 누릴 수 있는 수혜주"라고 말했다.

윤 연구원은 목표주가 상향과 관련 "국내 대표 핀테크 기업으로서 스테이블코인의 발행, 유통 등 다방면으로 사업 검토해볼 가능성 높다"며 "마이데이터 서비스를 제공하고 있고 중앙은행 디지털 화폐(CBDC) 개발에 참여한 이력이 있으며, 카카오의 AI 에이전트 개발 프로젝트에 금융부문 연동 논의 등 산업 내 변곡점마다 적극적으로 사업 진행했다"고 분석했다.

이어 "만약 스테이블코인을 직접 발행한다면 카카오 생태계 내에서의 쓰임새가 높을 것은 쉽게 추측할 수 있다"며 게다가 적극적인 마케팅을 통해 카카오페이머니를 소비자들의 실생활에 침투시킨 성공경험도 보유하고 있어 초반 선점효과를 기대할 수 있다"고 평가했다.

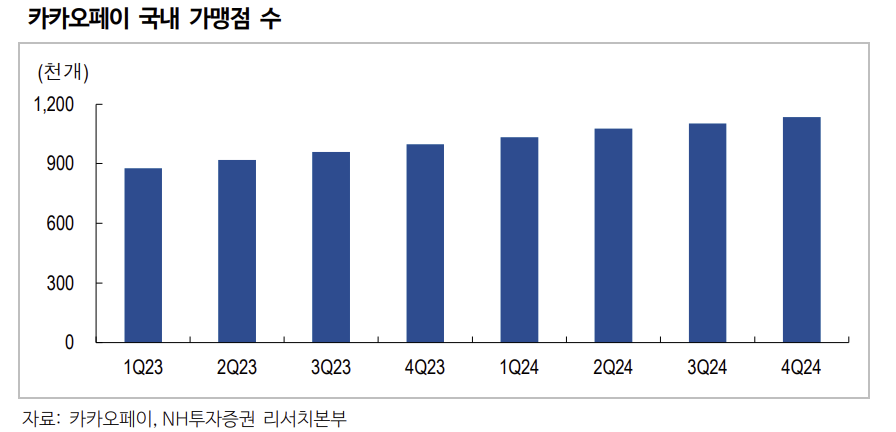

그는 "유통에 중점을 두면 동사가 국내외로 보유한 100만개 이상의 가맹점에서 활용 가능하다"면서도 "카카오그룹의 확고한 브랜드 파워를 유지하기 위해 타사보다는 자사의 스테이블코인만 유통시킬 가능성이 높을 것"이라고 내다봤다.

목표주가 상향과 관련해서는 "밸류에이션을 통해 각 사업부별로 유사한 서비스를 제공하는 해외사 기업가치와 비교했다"며 "결제부문은 스테이블코인 도입 및 발행사업을 가정한 추정치 반영 후, 페이팔, 서클의 2026년 평균 PER에서 50% 할인 적용했다"고 설명했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![“잘못 가면 투표 못 한다?” 사전투표 핵심 Q&A [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2339448.jpg)