KB증권은 25일 SK하이닉스에 대해 올해와 내년 경쟁사 대비 차별화한 실적이 기대된다고 평가했다. 목표주가를 기존 28만 원에서 34만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

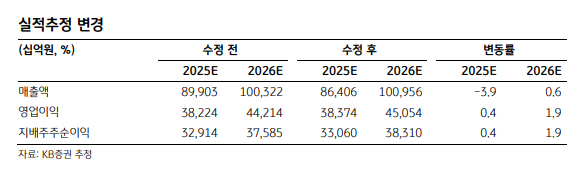

김동원 KB증권 연구원은 “SK하이닉스 올해와 내년 영업이익을 각각 38조2240억 원, 44조2140억 원에서 38조3740억 원, 45조540억 원으로 상향 조정한다”고 밝혔다.

김 연구원은 “고대역폭메모리 HBM3E 12단 출하 본격화에 따른 제품 믹스 개선 효과로 하이엔드 중심 디램(DRAM) 수익성 개선이 지속하고 있다”며 “두자릿수 평균판매단가(ASP) 상승이 가능한 HBM4에서도 시장 지배력 강화로 차별화한 실적 창출이 예상된다”고 분석했다.

이어 “특히 올해 디램 부문은 HBM 매출 비중이 47%로 예상돼 실적 변동성 완화와 안정적 실적 창출이 가능할 것”이라며 “범용 메모리의 경우, 감산과 선단 공정 전환에 따른 웨이퍼 투입 감소와 공급 축소 효과로 하반기 범용 메모리 가격이 안정 추세로 진입할 것으로 전망된다”고 설명했다.

김 연구원은 “2분기 매출과 영업이익은 각각 전년 대비 25%, 65% 증가한 20조5000억 원과 9조400억 원으로 추정돼 컨센서스 영업이익(8조8000억 원)을 상회할 전망”이라며 “3분기 실적은 매출이 전년 대비 31% 늘어난 23조 원, 영업이익이 49% 증가한 10조4000억 원으로 ‘분기 영업이익 10조 원’을 시현하며 4분기까지 증익 추세가 이어질 것”이라고 진단했다.

그러면서 “반도체 업종은 품목별 관세 부과 가능성과 상반기 메모리 반도체 선행 구매 집중 등으로 하반기 수요 불확실성은 다소 있지만, SK하이닉스는 실적 차별화로 경쟁력 격차를 나타낼 전망”이라고 덧붙였다.

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![[장외시황] 레메디, 1.32% 상승](https://img.etoday.co.kr/crop/85/60/2356185.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)