(출처=IBK투자증권)

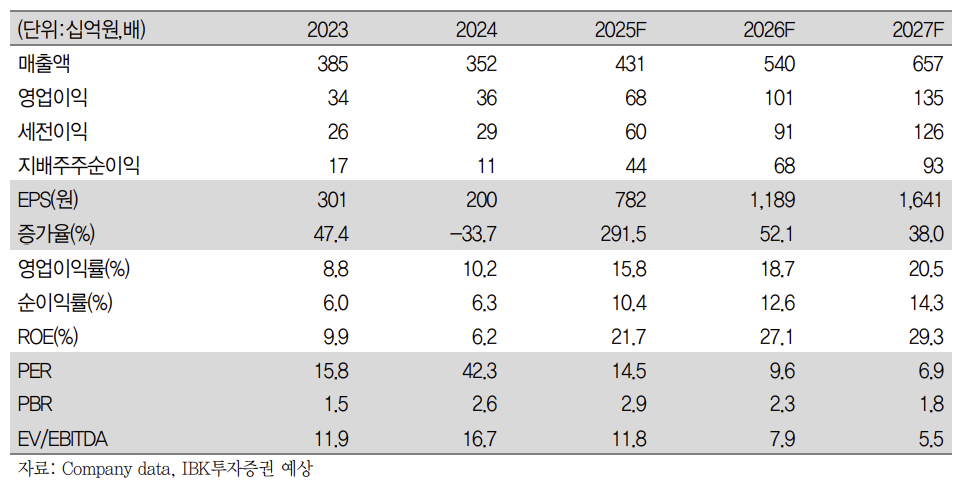

IBK투자증권은 9일 세진중공업에 대해 시가총액 1조 원을 넘길 저PER(주가순이익비율)주라며 목표주가를 1만8000원으로 기존 대비 28.6% 상향 조정했다.

오지훈 IBK투자증권 연구원은 "LPGc는 대형선과 중소형선 모두 타 선종 대비해서 가격 상승률이 가장 높은 선종으로 신조선가와 기자재의 가격은 동행하여 상승한다고 추정한다"며 "세진중공업은 작년 9척의 탱크만을 인도했으나 올해 20척, 내년 30척을 인도할 예정이다. 동사의 고수익성의 탱크 인도 물량 증가에 따른 수익성 개선도 함께 이뤄질 것"이라고 말했다.

오 연구원은 "대형선박엔진은 한화엔진과 HD현대중공업, 보냉재는 한국카본과 동성화인텍이 양분하고 있는 반면, LPG탱크는 동사가 압도적인 넘버원 플레이어"라며 "세진중공업의 의 수익성이 다른 기자재 업체들 대비 좋은 이유"라고 분석했다.

세진중공업의 올해 연결 매출액은 전년 대비 22.2% 증가한 4307억 원, 영업이익은 90.2% 늘어난 684억 원으로 예상한다"며 "올해를 시작으로 탱크 인도 물량은 증가하고 2027년에는 LNG BV 탱크 인도가 본격적으로 이뤄지며 20.5% 영업이익률을 달성할 것으로 추정한다"고 말했다.

그는 "세진중공업의 추정 자기자본이익률(ROE)은 올해 21.7%, 내년 27.1%인 점을 감안하면 2026년 EPS에 PER 15배를 적용한 시가총액 1조 원은 전혀 부담스럽지 않은 수준"이라며 "추후 목표주가 상향 여지도 충분히 남아있다"고 했다.

![중국 2분기 성장률 4.3%…2022년 이후 최저 [상보]](https://img.etoday.co.kr/crop/140/88/2359827.jpg)

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![[오늘의 주요공시] 한화오션·한화·코오롱글로벌 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[환율마감] SK하이닉스 물량…원·달러 1480원대 안착 ‘2개월 최저’](https://img.etoday.co.kr/crop/85/60/2359048.jpg)

![[장외시황] 카카오모빌리티, 2.54% 상승](https://img.etoday.co.kr/crop/85/60/2359990.jpg)

![트와이스 재계약에 관심 집중⋯하반기 엔터주의 운명은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359957.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)