우량 대출자 신용점수 하락에 소비 위축 우려

올해 월평균 30억 달러 상환금 지출…경제성장률 0.1%p↓ 전망

뉴욕 연방준비은행(연은)에 따르면 올해 1분기 추가된 신규 학자금 대출 연체자는 560만 명에 달한다. 이들 중 상당수는 이미 서브프라임(정상보다 낮은) 신용등급 보유자였다. 신용점수가 620~719점인 준프라임은 200만 명, 720점 이상인 프라임은 40만 명이었다. 그러나 준프라임 대출자와 프라임 대출자의 평균 점수는 각각 140점, 177점 하락한 것으로 집계됐다.

신용점수가 떨어지면 지출에 추가 제약이 생길 위험이 있다. 지난해 신용카드와 자동차 대출, 주택담보대출 자격이 됐던 많은 대출자가 더는 자격을 가지지 못할 수 있기 때문이다.

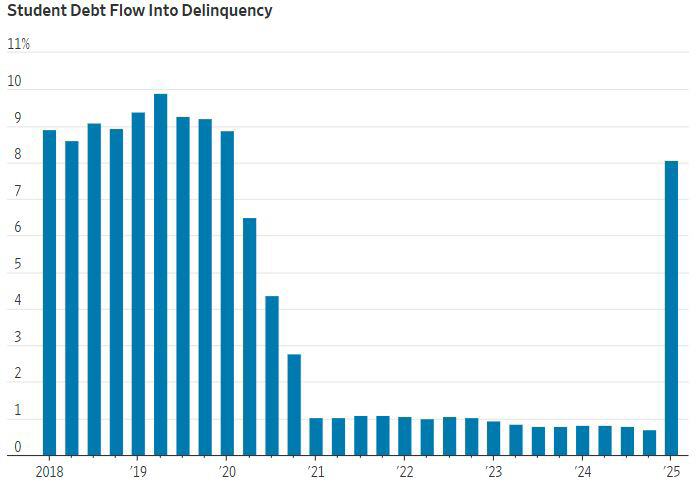

학자금 대출 연체율은 지난해 4분기 0.7%에서 올해 1분기 8%로 급등해 팬데믹 이전 수준으로 돌아갔다. 연체율이 급등한 건 대출 상환 유예 종료에 따른 미납금이 신용평가사들에 반영되기 시작한 결과다. 상환 유예는 2023년 가을에 종료했지만, 신평사에 보고된 것은 지난해 가을 무렵부터다. 연체율은 90일 이상 연체된 대출을 기준으로 산정되는 만큼 올해 들어 급등하기 시작했다.

지역 중에는 미시시피주 연체율이 45%에 달해 가장 높았다. 미시시피는 빈곤층 비율이 유독 높은 곳이다. 시카고대 해리스 공공정책대학원의 레슬리 터너 경제학자는 “학자금 대출 상환에 어려움을 겪는 사람들은 대개가 감당할 능력이 없는 사람들”이라며 “아이비리그 대학을 나와 해안 지역에 거주하는 22살은 아니다”라고 지적했다.

특히 도널드 트럼프 행정부가 이달 들어 수백만 명의 대출자들을 대상으로 추심하기 시작하면서 미국인들의 부담도 커졌다. 당국은 대출자 임금과 세금 환급금, 연방 지원금 등의 압류를 경고하고 나섰다. 이러한 추심 절차는 팬데믹 이전에도 같았지만, 당시 상황을 잊어버린 사람들에게는 충격일 것이라고 WSJ는 짚었다.

높아진 연체율만큼 내야 할 돈도 쌓여가고 있다. 모건스탠리는 “올해 학자금 대출을 갚기 위한 월평균 지출이 종전 10억 달러(약 1조3700억 원)에서 30억 달러로 증가할 것”이라며 “이는 올해 국내총생산(GDP) 증가율을 약 0.1%포인트(p) 하락시킬 수 있다”고 전망했다.

콘스탄틴 야넬리스 케임브리지대 경제학자는 “5년간 학자금 대출을 갚지 않던 사람들이 갑자기 들어본 적 없는 회사로부터 대출을 갚으라는 편지를 받는다고 상상해보라”며 “앞으로 몇 달 동안 채무불이행 비율은 더 높아지고 더 많은 대출자가 상환에 어려움을 겪으면서 신용등급이 계속 악화할 것”이라고 경고했다.

![북중미 월드컵은 성공했나⋯역대 최대 실험의 성적표 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2361617.jpg)

![영화 '호프' 후기, 이게 맞아요? [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2361585.jpg)

![메시 울린 토레스의 한 방…스페인 월드컵 우승 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2361157.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![선진국 파산·면책은 신속?⋯한국이 더 빠른 사례도 [빚 탕감의 경제학]](https://img.etoday.co.kr/crop/85/60/2361593.jpg)

![버넘, 오늘 영국 총리 공식 취임⋯“효율적 정부될 것” [종합]](https://img.etoday.co.kr/crop/85/60/2361488.jpg)

![북중미 월드컵은 성공했나⋯역대 최대 실험의 성적표 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2361617.jpg)

![4.46% 내려 6500선까지 떨어진 코스피 [포토]](https://img.etoday.co.kr/crop/300/190/2361570.jpg)