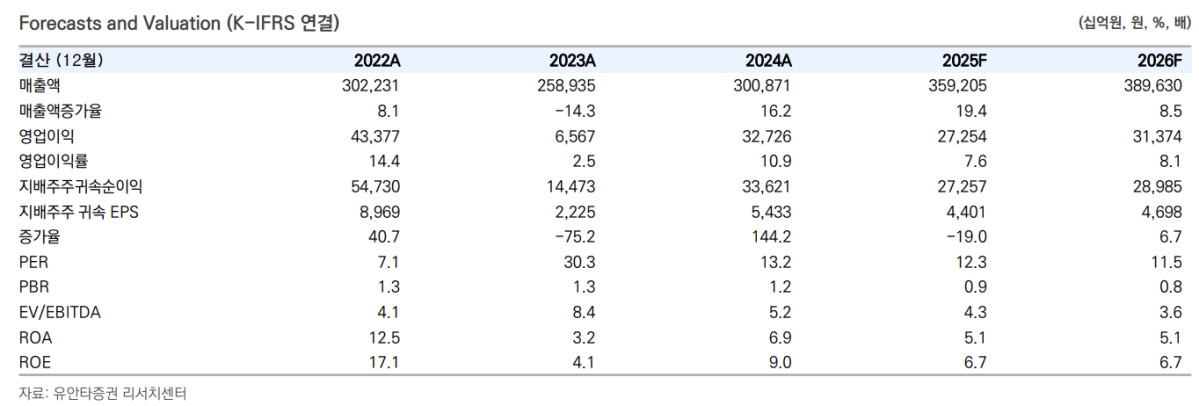

(출처=유안타증권)

유안타증권은 27일 삼성전자에 대해 반도체 업종 투자심리 개선이 주가에 긍적적이라며 투자의견을 매수로 유지했다. 목표주가는 전과 같은 7만 원을 제시했다.

백길현 유안타증권 연구원은 "삼성전자의 2분기 예상 매출액과 영업이익은 각각 전년 동기 대비 22% 증가한188조5000억 원, 10% 감소한 14조2000억 원으로 수익성이 다소 약화될 것"이라며 "D램 사업부문의 실적 개과 파운드리 적자폭 축소에도 불구하고 낸드 영업이익 기여도가 큰 폭으로감소할 것으로 추정한다"고 말했다.

이어 "IT 세트 수요 부진 및 부품 시장 내 경쟁 강도 심화에 따른 수익성 감소 영향이 불가피 할 것이기 때문"이라고 덧붙였다.

2분기에도 D램 가격은 완만한 상승세를 이어나갈 것이라는 전망이다. 백 연구원은 "최근 일부 고객사들의 전략적 풀인 구매가 진행된 바 있으나, 과거 공급망 쇼크 경험에 따라 과잉 재고 국면으로의 전환 가능성은 제한적"이라며 "선단공정 중심의 제한적인 공급이 이어지고 있고, 중국 반도체 기업들의 자본적지출(Capex) 확대 흐름과는 별개로 국내 D램 공급업체들이 기술 주도권을 안정적으로 유지하고 있는 점이 가격 방어 요인으로 작용할 것"이라고 분석했다.

그는 "트럼프 정부의 관세 정책 리스크는 여전히 변수로 남아 있지만 세트 수요 둔화에 대한 우려는 연초 대비 시장에서의 반영 강도가 약화되고 있으며, 이는 업종과 삼성전자 주가에 대한 완만한 개선압력으로 작용할 것"이라고 내다봤다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/85/60/2371194.jpg)

![역대 최다 발동된 사이드카⋯전문가도 “지금이 최선” vs “기준 강화해야” 팽팽 [올해 77번 멈춘 증시, 녹슨 비상벨③]](https://img.etoday.co.kr/crop/85/60/2371173.jpg)

!['일시 정지' 치중한 한국 vs '핀셋 제어' 우선 가동하는 해외 [올해 77번 멈춘 증시, 녹슨 비상벨②]](https://img.etoday.co.kr/crop/85/60/2371233.jpg)

![코스닥 노리는 동원파츠, '단기차입 급증' 몸값 떨어트린다[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2371076.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)