전자지갑 개설자 10명 중 4명이 실제 결제

현장에선 “번거롭고 사용처 부족” 불만 나와

은행 “개인·국가 간 송금 등 확장성에 주목”

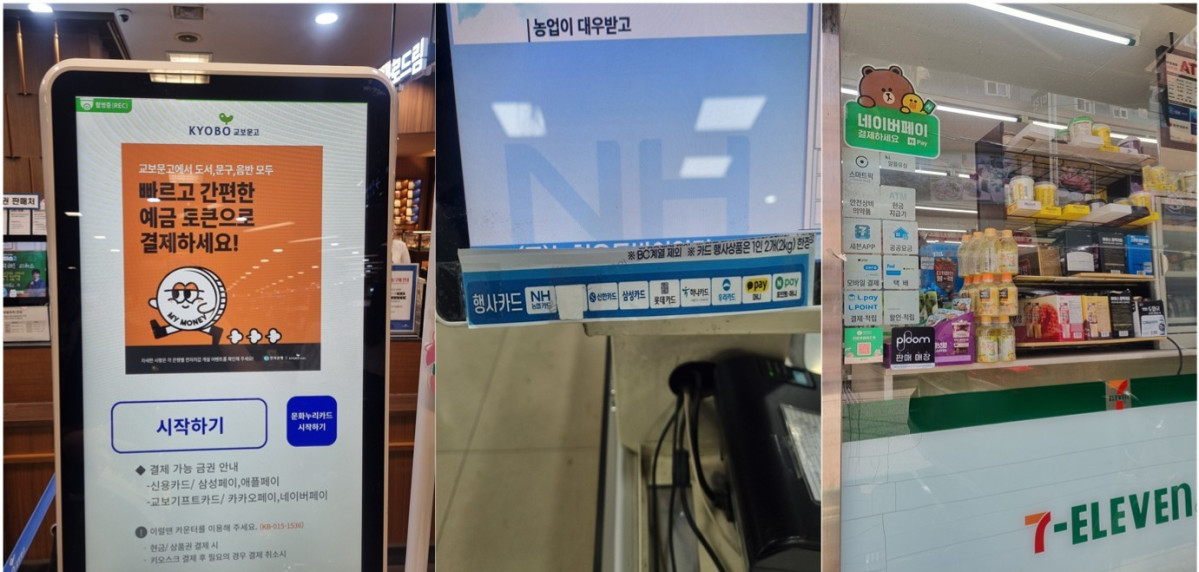

서울 서초구에 있는 한 세븐일레븐 매장. A 은행 애플리케이션(앱)을 실행한 후 디지털지갑 내 ‘예금토큰 전자지갑’을 눌렀다. 비밀번호는 전자지갑을 열 때와 결제할 때, 총 두 번을 눌러야 했다. 카카오톡에 로그인된 상태라면 별도의 비밀번호 입력 없이 바로 결제되는 카카오페이보다 불편했다. 비밀번호 입력의 번거로움을 빼면, 직원에게 따로 설명할 필요 없이 바로 QR코드를 보여주면 돼 결제는 쉬웠다. 다만 편의점 안팎에서 ‘예금토큰’ 사용이 가능하다는 안내문구는 찾아볼 수 없었다.

다른 곳은 어떨까. 서울 강남구 교보문고의 무인계산기 화면에서는 ‘도서, 문구, 음반 모두 빠르고 간편한 예금 토큰으로 결제하세요’라는 안내가 한눈에 들어왔다. 그러나 ‘빠르고 간편한’ 결제는 힘들었다. 카드, 카카오페이 등 다른 방식으로 결제할 때처럼 먼저 키오스크를 조작한 후 은행 앱을 켜자 QR코드를 찍어야 하는 제한 시간 30초가 눈 깜짝할 새 지났다. 두 번의 시도 끝에 결제에 성공했다. 직원은 “예금토큰 결제가 이달 들어 조금 늘었다”면서도 “무인계산기에서 결제에 실패하는 경우가 많아 유인 계산대로 안내해 드리고 있다”고 설명했다.

한국은행의 ‘디지털화폐 실거래 실험(프로젝트 한강)’이 반환점을 돌았지만 주목도가 떨어지고 있다. 현장에서 직접 예금토큰을 사용해 본 결과 변화를 체감하지 못했다. 오히려 번거로움이 컸다.

프로젝트 한강은 한은과 금융당국이 추진하는 중앙은행 디지털화폐(CBDC) 활용성 테스트다. 미래 디지털화폐 인프라를 실제 환경에서 검증하는 첫 시도로 지난달 1일 시작됐다. 기한은 다음 달 30일까지다.

현재 테스트에는 7개 은행(KB국민·신한·하나·우리·NH농협·IBK기업·부산)이 참여 중이다. KB국민·신한·하나은행은 일반 이용자 사전 모집 인원인 1만6000명을 모두 채웠다. 이용자는 은행 예금을 예금토큰으로 전환해 현금처럼 물품, 서비스를 구매할 수 있다.

오프라인에서는 세븐일레븐과 교보문고 전 매장에서, 이디야커피 100여 개 매장과 하나로마트 6곳에서 사용할 수 있다. 온라인에서는 현대홈쇼핑 일부 상품을 비롯해 신한은행 배달 플랫폼 ‘땡겨요’와 K-POP 굿즈몰 ‘모드하우스’에서 결제 수단으로 쓸 수 있다.

시범 사업이라지만 현장과 시스템 혼란은 아쉬웠다. 세븐일레븐과 하나로마트에서는 예금토큰 결제 가능 안내를 찾아볼 수 없었고 직원이 모르고 있는 경우도 있었다. 전자지갑에는 ‘QR 보여주기’와 ‘QR 스캔하기’ 방식을 지원한다고 표시돼 있었지만 방문한 일부 매장에서 스캔 결제는 할 수 없었다.

소비자 불편은 여전히 실사용 확대의 걸림돌로 작용하고 있다. 한은에 따르면 이달 21일 기준 총 6만7800여 개의 전자지갑이 개설됐지만 사용처에서 결제된 건은 2만8700건으로 42.3%에 그쳤다. 지난달(23.3%)보다는 늘었지만 여전히 절반 이상의 이용자가 전자지갑만 개설하고 실제 결제를 해본 적 없는 것이다.

은행권 관계자는 “고객 입장에서는 기존 간편 결제와의 차별점이 적고 혜택이 크지 않아 향후 확장을 위해서는 이 부분에 대한 고민과 개선이 필요해 보인다”고 말했다. 예컨대 우리은행 앱에서 예금토큰 결제를 하면 받을 수 있는 혜택은 세븐일레븐 상품 10% 할인과 배달 앱 ‘땡겨요’ 포인트, 쿠폰 제공 등 두 가지뿐이다. 무엇보다 사용처가 적어 소비자가 불편을 감수하고 새로운 결제 방법을 택할 만큼의 유인이 되지 못한다는 시각이 우세하다.

은행들은 예금토큰의 발전 가능성을 염두에 두고 실험에 참여 중이다. 개인 간 송금, 국가 간 송금 등 확장성이 크다는 점을 고려해 미리 시장 주도권을 확보하려는 전략적 참여의 성격이 강하다.

한 시중은행 관계자는 “1만 명이 넘는 참가자와 수많은 가맹점의 대금 결제 및 정산을 실제로 진행해 디지털화폐 기술력과 비즈니스 경험을 쌓을 수 있어 참여 중”이라며 “신기술 역량을 미리 축적해 향후 관련 서비스가 활성화됐을 때 더 원활한 환경을 제공하기 위한 노력의 일환”이라고 설명했다. 기존 간편 결제 시장에서 우위를 점하고 있는 핀테크 기업 대비 경쟁 우위를 확보할 수 있다는 점도 은행이 이 테스트에 참여하게 된 배경이다.

한은 관계자는 “이번 실거래 테스트는 상용화를 위한 제품 출시가 아닌, 시스템이 제대로 작동하는지 검증하고 사용자 불편사항을 확인하는 것이 목적”이라며 “개인 간 송금 기능 도입과 사용처 확대 등을 포함한 후속 테스트를 준비 중”이라고 말했다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)