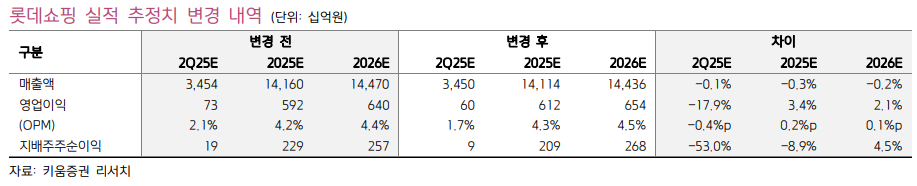

키움증권은 12일 롯데쇼핑에 대해 주력사업 개선이 본격화될 것이라고 기대했다. 목표주가는 9만원으로 상향하고 투자의견은 '매수'를 제시했다. 전 거래일 종가는 7만2100원이다.

앞서 롯데쇼핑은 잠정공시를 통해 올해 1분기 연결 기준 1482억원의 영업이익을 올렸다고 밝혔다. 이는 전년 동기 대비 29% 증가한 수치다.

매출은 같은 기간 1.6% 감소한 3조4568억원으로 집계됐으나, 해외 사업의 탄탄한 성장세가 매출을 뒷받침하며 감소폭이 최소화됐다. 롯데몰 웨스트레이크 하노이 1분기 매출은 21.9% 증가하며 베트남 백화점 전체 매출이 33.8% 성장하는데 기여했으며, 인도네시아 백화점 매출 또한 2.7% 증가했다.

해외 할인점 역시 베트남에서 8.2%, 인도네시아에서 10.0%의 매출 증가율을 보이며 해외 사업 전체 매출이 전년 동기 대비 9.5% 성장했다.

박상준 키움증권 연구원은 "지난해 12월 저점을 찍은 소비심리는 최근 정치적 불확실성이 완화되면서 점차 회복되는 모습을 보이고 있다"며 "미국 관세 이슈에 따른 수출 경기 불안은 아직 남아있으나 금리 인하가 지속되고 있고 조기 대선 이후 정부 정책에 대한 기대감도 여전히 있다"고 평가했다.

이어 그는 "롯데쇼핑은 1분기 실적발표 컨퍼런스콜을 통해 향후 국내 백화점 및 할인점의 매출 방향성에 자신감을 표현했다"며 "중기적으로 실적 추정치 상향에 대한 기대감이 본격화될 것"이라고 전망했다.

박 연구원은 또 "롯데쇼핑은 정치적 불확실성 완화에 따른 소비심리 개선, 할인점 주력 경쟁사의 영업력 약화에 따른 반사수혜로 인해 주력 사업의 펀더멘털 개선에 대한 기대감이 강해질 것으로 판단된다"고 덧붙였다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 李 “메가프로젝트 전력 선제 확보” 지시에 대형 건설주 강세⋯GS건설 6%↑](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

![현대차 36% 급락→반등⋯"여름 저점 매수 기회, 진짜 승부는 자율주행" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2355431.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)