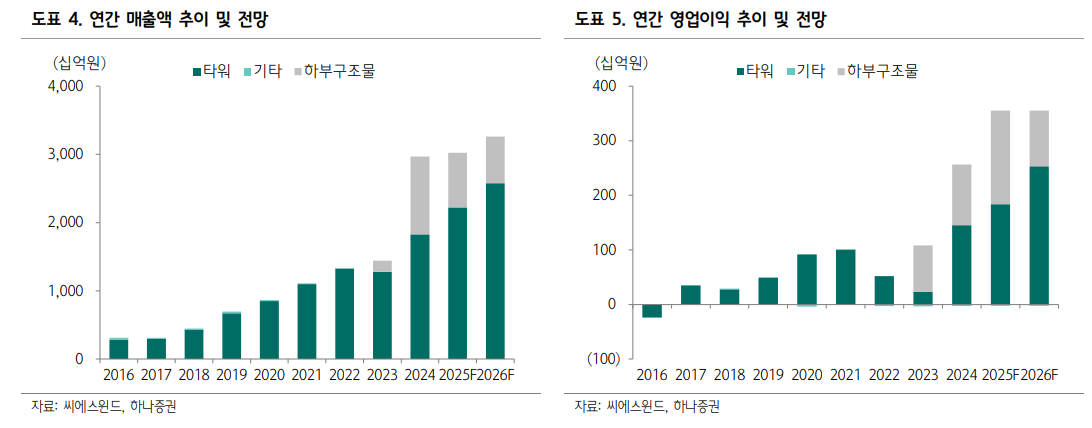

하나증권은 9일 씨에스윈드에 대해 1분기 실적이 컨센서스를 상회했으며, 연내 수주 회복을 기대할 수 있다고 분석하며 투자 의견을 '매수', 목표 주가를 6만8000원으로 유지했다.

유재선 하나증권 연구원은 "씨에스윈드의 1분기 매출액은 전년 대비 22.4% 증가한 9019억 원, 영업이익은 흑자 전환한 1252억 원으로 실적이 시장 기대치를 상회했다"라며 "타워 부문에서 이연된 매출이 집중적으로 인식되고 하부구조물 부문도 고마진 흐름이 이어졌으며, 3월 초 북미향 하부구조물 계약해지 공시에도 불구하고 기존 제시됐던 연간 실적 가이던스 변화가 없는 점이 긍정적이다"라고 전했다.

이어 "북미 육상 풍력 수요는 여전히 견조하고 유럽과 베트남도 중국산 제품 반덤핑 관세 반사 수혜로 양호한 흐름을 지속하는 상황"이라며 "올해 수주는 상저하고 추세가 예상되며 유럽 해상풍력 및 미국 육상풍력 중심 수요가 기대된다"라고 덧붙였다.

유 연구원은 "해외 생산법인 전반적으로 증설 관련 비용 부담이 반영되고 있으나 생산량 증가로 마진은 개선되는 흐름에 있다"라며 "하부구조물 부문 마진은 22.6%로 단가 인상 이후 높은 수준을 이어가고 있으며, 중국은 강한 수요로 인해 증설 투자가 이뤄질 예정이고 베트남도 해상풍력 증설 완료 이후 최대로 가동 중"이라고 밝혔다.

더불어 "주요 터빈 업체의 영업실적은 다소 엇갈리지만 적어도 수주는 육상풍력 중심으로 개선되는 흐름이 확인된다"라며 "육상풍력은 낮은 균등화발전단가(LCOE)로 견조한 수요가 나타나고 있고 향후 설치량 확대 및 타워 수요 증가로 연결될 전망이며, 해상풍력은 유럽 주요 국가가 주도하는 시장 확대 흐름 속에서 현지 공급망을 활용하여 향후 점유율 상승이 기대된다"라고 설명했다.

그는 "북미에서 두드러진 정책 리스크가 과도하게 반영된 상황으로 판단되며, 실제 현실에서 확인되는 강한 수요를 고려할 때 장기적으로 유의미한 회복이 예상된다"라고 의견을 제시했다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/85/60/2371194.jpg)

![역대 최다 발동된 사이드카⋯전문가도 “지금이 최선” vs “기준 강화해야” 팽팽 [올해 77번 멈춘 증시, 녹슨 비상벨③]](https://img.etoday.co.kr/crop/85/60/2371173.jpg)

!['일시 정지' 치중한 한국 vs '핀셋 제어' 우선 가동하는 해외 [올해 77번 멈춘 증시, 녹슨 비상벨②]](https://img.etoday.co.kr/crop/85/60/2371233.jpg)

![코스닥 노리는 동원파츠, '단기차입 급증' 몸값 떨어트린다[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2371076.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)