LS증권은 현대건설에 대해 올해 주가가 우상향할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만8000원에서 5만8000원으로 상향 조정했다. 전 거래일 기준 종가는 4만1150원이다.

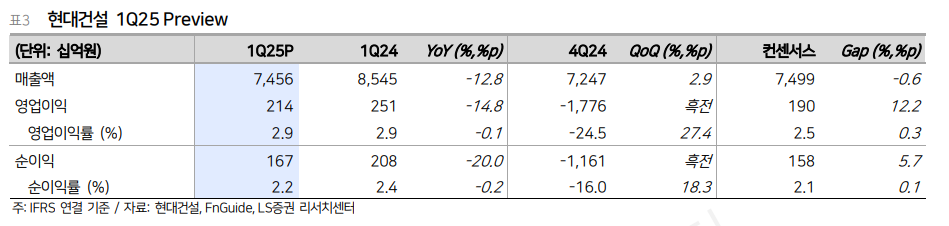

30일 김세련 LS증권 연구원은 “현대건설의 1분기 매출액은 7조4556억 원으로 전년 동기 대비 12.8% 감소, 컨센서스에 부합했다”며 “영업이익은 2137억 원으로 전년 동기 대비 14.8% 감소해 컨센서스 영업이익 1905억 원 및 당사 추정치 1800억 원을 12%가량 상회하는 호실적을 기록했다”고 했다.

김 연구원은 “전반적으로 마진 개선세가 뚜렷하게 나타난 가운데, 특히 현대엔지니어링의 경우 지방 악성 현장의 재고 감소와 신규 착공 현장의 빠른 믹스 개선, 그룹사 캡티브(Captive) 공사 진행에 따른 해외 부문 안정적인 마진 지속이 나타나면서 실적 개선세를 이끈 것으로 보인다”고 했다.

그는 “이번 실적은 현대건설, 현대엔지니어링 모두 지난해 4분기 큰 폭의 적자 반영 이후 드라마틱하게 개선된 이익 체력을 시장에 재확인시켰다는 점에서 의미가 크다”고 했다.

김 연구원은 “빅배스 이후 실적 가시성에 대한 우려로 추정에 있어 보수적인 가정을 유지해 왔으나, 이번 1분기를 통해 완연하게 개선된 체력을 입증했다고 판단돼 전반적인 이익 눈높이를 상향 조정했다”고 했다.

그는 “올해 실적 턴어라운드 외에도 연말 불가리아 코즐로듀이 원전 시공 계약, 국내 준자체사업의 순차적인 사업 가시화로 성장동력을 확보한 점은 동종업계(Peer)와 차별화되는 강점 요인으로 판단된다”고 했다.

그러면서 “올해는 펀더멘탈을 다지고, 내년에는 대형 원전과 SMR, 국내 준자체를 통해 사업 포트폴리오를 다변화하며 섹터 내 퍼스트무버(First Mover) 다운 점진적인 주가 우상향이 기다려지는 바”라고 했다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[오늘의 투자전략] 코스피, AI 내러티브 장세 속 강세 출발 전망…'바벨 전략' 유효](https://img.etoday.co.kr/crop/85/60/2333820.jpg)

![[증시키워드] “젠슨 황 방한 랠리”⋯엔비디아 협력 기대에 네이버·LG·두산 ‘들썩’](https://img.etoday.co.kr/crop/85/60/2340998.jpg)

![[오늘의 IR] LG화학ㆍ아모레퍼시픽ㆍ기업은행 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)