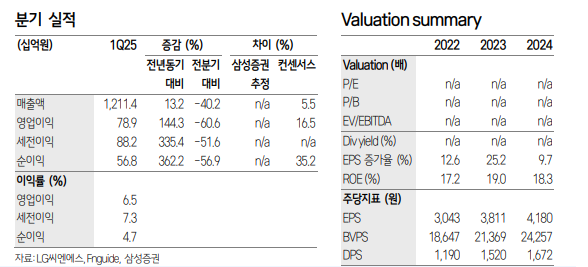

삼성증권은 29일 LG씨엔에스에 대해 금융 고객사 수주 확대로 올해 1분기 매출이 성장했다고 평가했다. 목표주가와 투자의견은 제시하지 않았다.

오동환 삼성증권 연구원은 “LG씨엔에스의 1분기 매출은 전년 대비 13.2% 증가하고 영업이익은 수익성 개선과 지난해 일회성 비용 반영 기저효과로 144% 늘었다”고 밝혔다.

오 연구원은 “매출 성장은 클라우드·인공지능(AI) 부문에서 금융기관을 중심으로 MSP와 데이터센터 수주가 증가한 영향을 받았다”면서도 “스마트 엔지니어링 부문 매출은 관계사 투자 지연으로 전년 대비 7.3% 감소했다”고 분석했다.

이어 “영업이익은 비용 절감 노력과 지난해 1분기 인력 투자 관련 일회성 비용 제거로 컨센서스를 16.5% 웃돌았다”며 “미국 관세정책 등 불확실성으로 상반기까지는 그룹사 수주 부진을 예상하지만, 하반기부터는 LG에너지솔루션의 에너지저장장치(ESS) 공장 수주 등으로 주요 계열사 수요 회복이 기대된다”고 설명했다.

오 연구원은 “클라우드·AI 부문의 고성장이 지속되고 있으나 국내 클라우드관리서비스(MSP), 데이터센터 시장의 높은 경쟁 강도를 고려하면 수익성은 아직 높지 않은 것으로 추정된다”며 “올해 하이싱글 매출 성장을 예상하나, 클라우드·AI 부문의 상대적으로 낮은 수익성으로 영업이익은 지난해와 유사하거나 소폭 성장할 것”이라고 전망해싿.

그러면서 ”공모가를 밑도는 주가를 회복하기 위해서는 그룹사 수주 회복과 클라우드·AI 부문 수익성 개선으로 매출성장률 회복과 수익성 개선이 동반할 필요가 있다고 판단된다“고 덧붙였다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[특징주] 펄어비스, '붉은사막' 스팀 신규 IP 매출 1위 흥행에 소식에 강세](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

!['육개장 사발면·새우깡도 오른다' 줄줄이 오르는 식품가 [포토]](https://img.etoday.co.kr/crop/300/190/2364507.jpg)