피벗 지연 우려…‘원화 약세’ 외국인 추가 이탈 부추기나

환율 불확실성이 다시 불거지며 국내 증시의 변동성이 커졌다. 일본 자민당 참패로 엔화 추가 약세 기대감이 강화되며, 엔캐리 트레이드(값싼 엔화를 빌려 고금리 해외 자산에 투자하는 것) 부활 가능성이 거론된다. 미국에선 도널드 트럼프 전 대통령의 당선 가능성이 높아지며 트럼프 트레이드발 달러 강세가 짙어지고 있다. 달러 강세는 외국인의 수급을 약화시킨다.

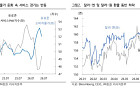

29일 서울 외환시장에서 미국 달러화 대비 원화 환율은 오후 2시 26분 현재 1.8원 내린 1383.9원을 나타내며 한숨 돌렸다. 이창용 한국은행 총재의 외환시장 개입 여력이 충분하다는 발언과 함께 일본 재무상의 구두개입성 발언으로 엔화가 강세로 전환되면서 환율이 하락 압력을 받았다.

원·달러 환율은 10월 들어 고점을 높이며 1400원 레벨을 테스트하고 있다. 트럼프 전 대통령의 당선 가능성이 고조되면서 안전자산인 달러는 강세다. 미국 채권시장에서 국채 10년물 금리는 연 4.2%를 웃돌면서 7월 말 이후 최고치를 기록했다. 트럼프가 당선될 경우 재정적자 확대로 국채 발행이 증가할 수 있어서다. 이는 채권 금리 상승을 유발해 글로벌 자금의 미국 유입과 달러강세로 이어질 수 있다. 또 교역 상대국에 대한 대규모 관세 부과는 인플레이션(물가 상승)을 유발할 수 있고, 이는 금리 인하 지연으로 이어질 수 있다. 일각에서는 미국 대선을 소화하며 단기적으로 원·달러 환율이 1400원을 재돌파할 가능성도 거론된다.

엔화 역시 미국채 금리와 연동하며 약세를 보인다. 중의원 선거에서 반(反)아베파로 불리는 이시바 총리가 참패하면서 당분간 아베노믹스 정책기조 지속은 물론 재정부양책이 한층 강화될 여지가 커졌다. 가뜩이나 재정이 취약한 일본 정부입장에서 추가 재정부양책은 엔화 약세 심리를 자극하는 한편, 일본은행 입장에서도 정부의 경기부양책 추진에 맞서 서둘러 추가 금리인상에 나서기 어렵다. 일본 내 정치 혼란에 따른 피벗(통화정책 전환) 지연은 엔화 약세 압력을 높인다.

슈퍼 엔저 재연은 글로벌 유동성에는 긍정적 영향을 미칠 수 있다. 엔캐리 트레이드 청산 리스크보다 엔캐리 트레이드 부활 가능성이 커진 탓이다. 그러나 엔화 약세에 따른 일본 증시 랠리 재개와 원·엔 환율 급락은 국내 경기와 증시에 달갑지 않다. 엔화가 약할 때 일본 증시는 미국 증시보다 강했다. 해외 시장에서 수출 경합도가 높은 일본의 엔저는 국내 기업들의 수출 가격경쟁력도 떨어뜨린다. 박상현 iM증권 연구원은 “원·엔 환율 하락 국면에서 코스피지수 대비 닛케이225 지수 상대강도가 크게 상회했다”며 “미 대선 리스크를 차치하고 엔 및 위안화가 동반 약세를 보이고 있음은 원·달러 환율의 상승 압력으로 작용할 수 있다”고 분석했다.

시장전문가들은 달러 강세-엔화 약세-원·달러 환율 상습 압력 강화로 이어지는 환율 국면에서 좀 더 세심한 금융당국의 대응을 주문한다. 원·달러 환율이 상승하고 1400원대가 지속되면 외국인 자금 이탈을 더 부추길 수 있다. 외국인은 10월 들어 코스피와 코스닥 양대 시장에서 3조7292억 원어치 팔아치웠다. 8월 2조8557억 원, 9월 6조9204억 원에 이어 3개월 연속 순매도세다. 외국인의 국내 증시 이탈이 계속되는 가운데 거주자의 해외투자를 위한 환전 수요 증가는 환율 상승 압력으로 작용할 수 있다.

강현주 자본시장연구원 선임연구위원은 “원·달러 환율이 외부 충격 등으로 3~4%만 움직여도 1400원에 근접할 수 있는 만큼 국내 외환당국 또한 무리하게 특정 수준을 고수하기보다는 환율의 급변동을 완화하는 데 주력할 필요가 있다”고 했다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 李 “메가프로젝트 전력 선제 확보” 지시에 대형 건설주 강세⋯GS건설 6%↑](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

![현대차 36% 급락→반등⋯"여름 저점 매수 기회, 진짜 승부는 자율주행" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2355431.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)