한화투자증권은 HL D&I에 대해 주택 관련 리스크는 줄어들고 수익성 중심의 사업은 지속되고 있다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3400원에서 3800원으로 상향 조정했다. 전 거래일 기준 종가는 2650원이다.

3일 송유림 한화투자증권 연구원은 “우발부채 축소, 제한적인 미분양 리스크, 물량 및 원가율 회복 등 주택 관련 리스크가 거둬지는 만큼 주가 회복도 뒤따를 필요가 있다고 판단한다”고 했다.

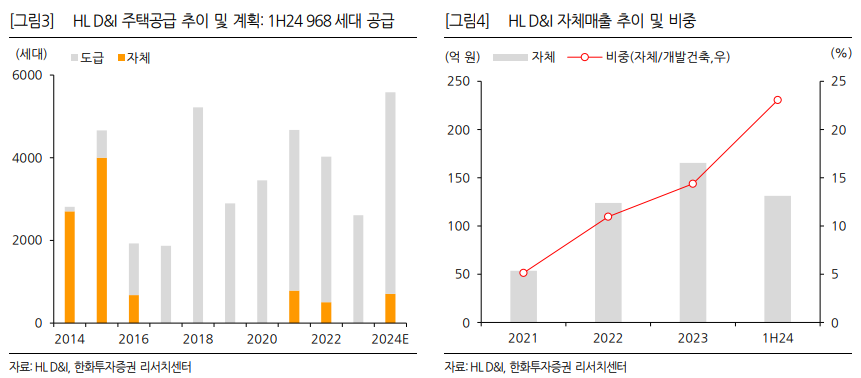

송 연구원은 “HL D&I의 상반기 매출액은 7918억 원, 영업이익은 295억 원으로 전년 동기 대비 각각 8.9%, 55.4% 증가했다”며 “자체 사업인 부천 소사 주상 복합의 매출 인식과 준공 정산이익과 도급증액 효과 등으로 상반기 개발건축 매출총이익률(GPM)이 13%대를 기록한 영향”이라고 했다.

그는 “자체 사업을 통한 실적 방어는 당분간 이어질 전망”이라며 “인천 작전동은 매출화가 이루어지고 있고, 이천 아미(금액 미정)와 울산 태화강(1638억 원)은 각각 올해 4분기와 내년 착공을 계획하고 있다”고 했다.

송 연구원은 “올해 상반기 신규 수주는 5963억 원으로 전년 동기 대비 58%가량 늘었다”며 “주택공급 계획도 연간 5580세대로 과거 3년 평균 대비 48%가량 많은 수준”이라고 했다.

그는 “동시에 재무 리스크도 점차 해소되고 있다”며 “7월 말 기준 미착공 프로젝트파이낸싱(PF) 보증잔액(도시정비 제외)은 170억 원이며, 공사 진행 중인 현장의 분양률은 93% 수준으로 파악된다”고 했다.

또 그는 “현재 차입금은 7330억 원(부채비율 263%) 수준이나 비주력 자산매각, 하반기 회수현금 등으로 일부 상환을 계획하고 있어 연말 부채비율 개선도 예상된다”고 덧붙였다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![젠슨 황, SK하이닉스 부스서 “HBM 더 많이 만들어줘” [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341340.jpg)

![6·3 지방선거, 이것이 다르다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341281.jpg)

![14석 미니총선, 초접전 승부 속 국회 지형 시험대 [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/140/88/2341322.jpg)

![삼성전자, HBM5 목업 첫 공개⋯송재혁 CTO “기술로 1등 목표”[컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341197.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

![[오늘의 주요공시] 삼성중공업·한화에어로스페이스 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[환율마감] 외인 코스피 6조대 매도에…원·달러 급등 ‘한달만 최대폭’](https://img.etoday.co.kr/crop/85/60/2341280.jpg)

![[장외시황] 덕산넵코어스, 4.26% 상승](https://img.etoday.co.kr/crop/85/60/2341291.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6·3 지방선거 'D-1' 분주한 개표소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341288.jpg)