(출처=NH투자증권)

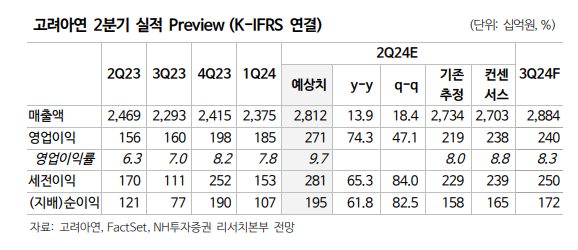

NH투자증권은 4일 고려아연에 대해 금속 가격과 환율 상승으로 컨센서스를 상회하는 실적이 기대된다고 평가했다. 목표주가를 기존 65만 원에서 70만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이재광 NH투자증권 연구원은 “고려아연의 올해 2분기 영업이익은 2710억 원으로 기존 추정치 및 컨센서스를 상회할 것으로 전망한다”며 “2분기 주요 제품 가격 및 환율 상승 영향”이라고 밝혔다.

이 연구원은 “광석 공급 부족으로 수요 부진에도 불구하고 아연과 연 2분기 평균 가격은 전 분기 대비 각각 17%, 7% 상승했다”며 “금리 인하 기대 및 지정학적 리스크 상승으로 금과 은 가격도 각각 13%, 24% 올랐다”고 분석했다.

이 연구원은 “아연과 연은 높아진 재고를 고려할 때 추가 상승 여력은 제한적으로 보이나, 금과 은 가격은 하반기 상승 가능성이 크다”며 “은 가격은 여전히 금 가격 대비 저평가돼 있고 태양광 생산 확대와 전기차 보급률 증가 등 요인으로 신규 수요가 증가 중”이라고 판단했다.

이어 “은은 광산 노후화 및 투자 부족 등으로 공급 증가는 제한적인 상황이 지속되고 있어 향후 구조적 상승 가능성이 크다”며 “수익성이 높은 것으로 추정되는 희소금속 가격 상승도 2분기 실적에 긍정적 영향을 미칠 것으로 보인다”고 설명했다.

그러면서 “2분기 평균 인듐, 비스무트, 안티모니 가격은 전분기비 약 30% 상승했고, 현재 추세면 3분기 평균 가격 역시 상승 가능성이 크다”고 덧붙였다.

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![[장외시황] 레메디, 1.32% 상승](https://img.etoday.co.kr/crop/85/60/2356185.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/300/170/2356207.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)