유안타증권은 SK이노베이션의 투자의견을 ‘매수’ 유지, 목표주가는 기존 24만 원에서 20만 원으로 하향 조정했다. 전 거래일 기준 종가는 10만6300원이다.

4일 황규원 유안타증권 연구원은 “올해 2분기 예상 실적은 매출액 1조8000억 원, 영업이익 3760억 원, 지배주주 순이익 294억 원 등”이라며 “정제마진 급락으로 정유 부문 실적 감익이 크게 나타나는 가운데 배터리 부문도 적자 폭이 줄어들지만, 여전히 2000억 원 대의 적자가 이어질 것”이라고 했다.

황 연구원은 “2~3분기 정유와 배터리 동시 약세에 주의해야 한다”며 “정유 부문의 수익 지표인 싱가폴 정제마진은 손익분기점인 배럴당 4~4.5달러를 하회할 것”이라고 했다.

그는 “배터리 가동률은 70% 전후로 부진해 적자 상태가 이어질 것”이라며 “수율 90%, 가동률 90% 수준이면 손익분기점을 맞출 수 있는데, 올해 상반기 공장별 가동률은 중국 85%, 유럽 70%, 미국 10~20%에 머물러 있다”고 했다.

황 연구원은 “올해 2~3분기 실적 약세와 추가적인 재무 부담을 감안해 올해 적정 주가를 하향 조정한다”며 “배터리 7조5000억 원 등 총 설비투자(Capex) 9조5000억 원에 비해 세후 상각전영업이익(EBITDA) 3조5000억 원으로, 6조 원 규모의 외부 자금조달이 또다시 필요하기 때문”이라고 했다.

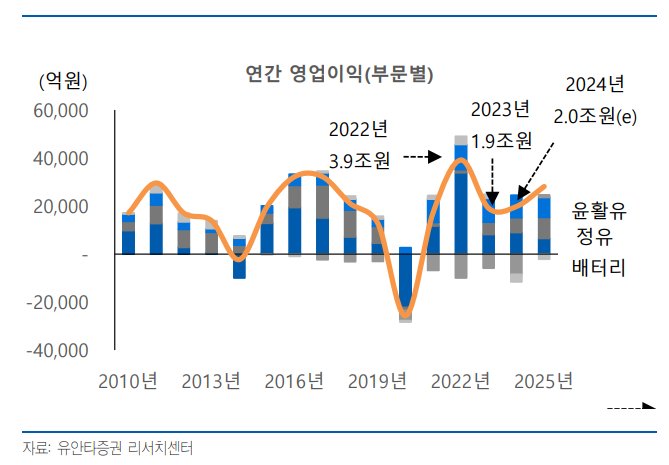

다만 그는 “연간 영업손익은 지난해 1조9000억 원에서 올해 2조 원, 내년 2조8000억 원으로 바닥을 다지고 있다”며 “주가순자산비율(PBR) 0.42배로 바닥에 위치해 있어 현주가 레벨이 높지 않다는 판단”이라고 했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!['지분 폭탄' 던지던 국민연금, 든든한 우군되나 [코스피 1만 시대의 조건 ④]](https://img.etoday.co.kr/crop/85/60/2349346.jpg)

![75조 팔던 외국인, 돌아오나⋯코스피 1만2000의 마지막 퍼즐 [코스피 1만 시대의 조건③]](https://img.etoday.co.kr/crop/85/60/2349405.jpg)

![인터엑스 IPO, FI엔 회수길 열렸는데…매출 감소가 공모가 부담[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2349317.jpg)

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/85/60/2349480.jpg)

![삼전·닉스 비중 56%…반도체 슈퍼사이클이 1만2000 엔진[코스피 1만 시대의 조건②]](https://img.etoday.co.kr/crop/85/60/2349406.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)