(출처=신한투자증권)

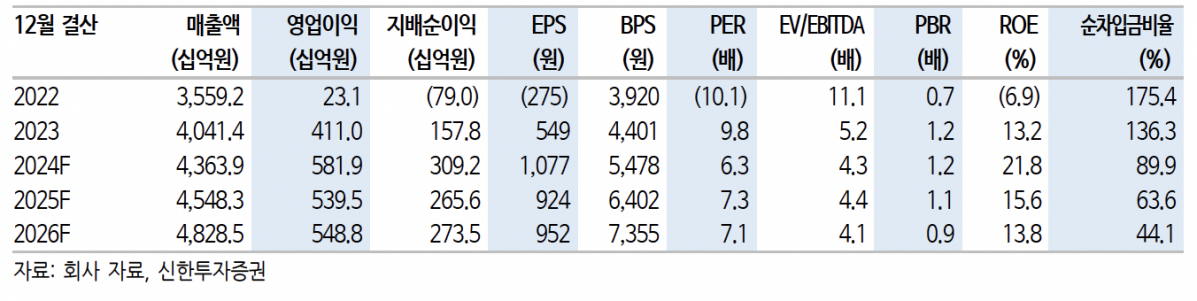

신한투자증권은 30일 금호타이어에 대해 ‘10년만의 환골탈태’라며 ‘매수’를 추천했다. 목표주가는 9000원으로 기존 대비 29% 상향 조정했다.

정용진 신한투자증권 연구원은 “안정적인 수익성 기반을 마련했기 때문에 밸류에이션 방식을 주가수익비율(PER)로 바꿨다”며 “목표주가는 24개월 선행 PER 8.4배를 적용했다”고 전했다.

올해 1분기 금호타이어의 실적은 매출 1조 원, 영업이익 1456억 원으로 각각 전년 동기 대비 5%, 167% 증가했다. 이는 영업이익이 시장기대치(1231억 원) 대비 18% 상회한 호실적이란 평가다.

정 연구원은 “계절적 비수기에도 유럽 판매가 선방했다”며 “유럽 내 고인치 타이어 비중도 높아져 고인치 믹스 개선을 견인했다. 운임 및 원가 상승이 있었지만 고수익성 제품 중심의 판매 확대가 더욱 가속화됐기 때문에 판가 인상 요인 없이도 높은 수익성을 유지할 수 있었다”고 설명했다.

올해 실적은 베트남이 견인 중이란 분석도 나온다. 나아가 베트남 공장의 안정화 후 유럽 투자가 살아날 거란 예측이다.

정 연구원은 “베트남 공장 증설 효과가 연초부터 물량을 견인하고 있다”며 “원가 경쟁력이 있는 생산 거점을 통해 북미 시장을 대응하고 있고, 연결 수익성 이상의 마진이 예상된다”고 전했다.

이어 “베트남 공장의 조기 안정화가 확인되면 이후에는 유럽 진출이 가시화된다”며 “연내 유럽 내 부지 선정을 마무리하면 2027년 완공을 목표로 유럽 신규거점 투자가 시작될 것으로 예상한다”고 내다봤다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 삼성전기, 너무 올랐나…170만원대로 급락](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)