KB증권이 LG이노텍에 대해 하반기 공개될 예정인 인공지능(AI) 아이폰의 수혜주가 될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 25만 원에서 30만 원으로 상향 조정했다. 전 거래일 기준 종가는 21만3500원이다.

29일 김동원 KB증권 연구원은 “올해 하반기 공개될 아이폰은 2007년 이후 17년 만의 첫 AI 아이폰으로 예상된다”며 “가장 큰 운영체제 업데이트(iOS 18)도 17년 만에 예상돼 아이폰12 이후 교체 수요를 자극할 가능성이 클 전망”이라고 했다.

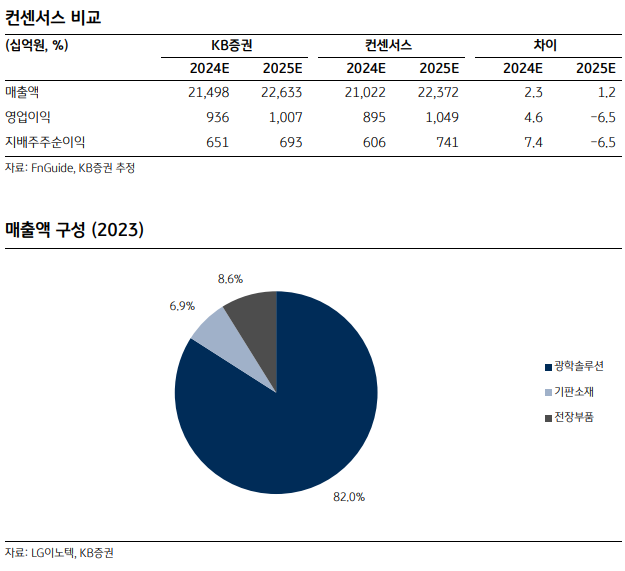

김 연구원은 “특히 온디바이스 AI폰의 경우 이미지, 영상 AI 구현을 위한 대대적인 카메라 기능 업그레이드가 필수”라며 “향후 고부가 카메라 모듈 중심의 LG이노텍 평균판매가격(ASP)에 긍정적 영향을 미칠 것”이라고 했다.

김 연구원은 “현재 LG이노텍의 2분기 영업이익 컨센서스는 1분기 실적발표 후 190억 원에서 650억 원으로 3.4배 상향됐다”며 “2분기 현재 아이폰 판매량은 중국을 제외한 글로벌 시장에서 양호한 추세를 나타내며 중국 부진을 상쇄하고 있고, 수출 비중 95%인 LG이노텍은 우호적인 환율까지 더해지며 2분기 컨센서스 영업이익(653억 원)을 재차 상회할 가능성이 상존할 전망”이라고 했다.

그는 “만약 2분기 원‧달러 환율이 현재 수준으로 유지된다고 가정하면, 2분기 영업이익은 1000억 원을 상회할 가능성도 열려 있는 것으”이라고 했다.

김 연구원은 “현재 LG이노텍 주가는 2년 전 대비 절반 수준으로 하락했다”며 “올해 들어서도 연초 이후 11%, 최근 1년간 17% 하락해 부담 없는 가격으로 판단된다”고 했다.

그는 “이 같은 주가 하락은 아이폰 판매량 감소 및 AI 아이폰 출시 지연 등의 우려 때문”이라며 “연간 1조 원 수준의 영업이익 창출 체력을 확보한 LG이노텍은 향후 다양한 촉매가 우려를 해소하는 동시에 저평가 탈피 모멘텀으로 작용할 전망”이라고 했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)