한국투자증권은 7일 미국 기업 ‘Target’에 대해 최악의 상황은 지난 것으로 판단한다면서 안정적 주가 흐름을 이어갈 것이라고 말했다. 매출회복은 더디지만 운송비 절감 등으로 손익 개선을 이어가는 중이라는 설명이다.

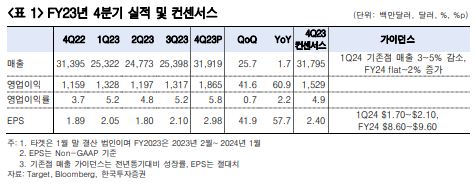

김명주 한국투자증권 연구원은 “타겟의 2023년 4분기 회계년도(2023년 11월~2024년 1월) 매출은 319억달러, 영업이익은 19억달러, Non-GAAP 기준 주당순이익(EPS)은 2.98달러를 기록해 매출은 시장 기대치에 부합했다”면서 “4분기의 기존점 신장은 -4.4%를 기록했고, 온라인 매출은 전년동기대비 0.7% 감소했는데, 기존점이 역신장을 이어가는 점은 아쉽지만, 실적 발표에서 비필수재 매출 감소폭이 둔화되고 있다고 언급한 점은 매우 긍정적”이라고 전했다.

이어 김 연구원은 “타겟은 2022년 하반기부터 현재까지도 매장 내 조직적인 범죄 증가로 재고손실 등의 피해를 보고 있다. 미국 내 물가 상승과 더딘 경기 회복은 조직적인 리테일 범죄 증가 요인으로 작용했다”면서 “월마트나 코스트코 대비 타겟에서 절도문제가 많이 발생했던 이유는 경쟁사 대비 식품 매출 비중이 낮은 반면, 재판매가 용이한 가전 등의 매출 비중이 높기 때문”이라고 말했다.

아울러 그는 “타겟의 판매 제품은 코스트코와 월마트 대비 가격대가 높았으며, 이는 소비자의 이탈 요인 중 하나로, 타겟은 이를 해결하기 위하여 가격 경쟁력이 높은 PB 상품도 지속적으로 출시하고 있다”면서 “타겟의 실적 개선과 함께 밸류에이션 매력이 부각되며 주가는 안정적으로 회복한다고 예상한다”고 했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)