(출처=NH투자증권)

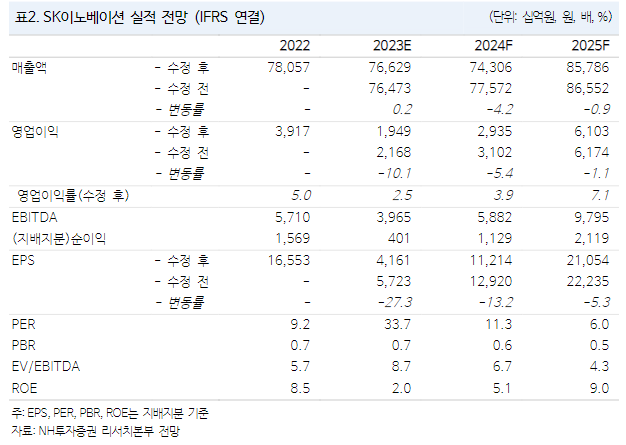

NH투자증권은 12일 SK이노베이션에 대해 어려운 외부환경 속 배터리 부문 수익성 개선 속도가 더딘 점은 아쉬우나 수익성 개선 방향성은 여전하다고 말했다. 목표주가는 기존 19만 원에서 17만 원으로 내려잡고 투자의견은 매수로 유지했다.

최영광 NH투자증권 연구원은 “2024년 헝가리와 중국 증설이 예정돼 있으나 가격 하락세 및 수요 성장률 둔화로 인해 연간 배터리 부문 매출액은 전년과 유사할 것이며 분기 영업이익 흑자 전환예상 시점은 2024년 1분기로 지연될 것으로 예상된다”면서 “수익성 개선 속도가 더딘 점은 아쉬운 점이지만 경쟁사와 달리 악화한 외부환경 속에서도 수익성 개선 방향성 지속되는 점 고려해 투자의견은 매수로 유지했다”라고 전했다.

이어 최 연구원은 “지난해 4분기 매출액은 18조9000억 원, 영업이익은 1181억 원을 전망하는데 석유 부문에선 유가 하락 및 래깅 정제마진 하락으로 영업적자가 2830억 원을 기록할 것”이라면서 “화학 부문에선 제품 전반의 스프레드 감소로 영업이익 1288억 원, 윤활유 부문에선 전분기 재고평가이익 소멸 acl 판가 하락으로 영업이익 2162억 원을 기록할 것”이라고 말했다.

아울러 그는 “E&P 분야에선 신구 광구에서의 생산량 확대로 영업이익 1109억 원을 기록할 전망”이라면서 “배터리 부문에선 영업적자 126억 원이 추정되는데, 판가 및 가동률 하락에도 미국 판매량 확대로 AMPC(첨단제조생산세액공제)는 2275억 원을 예상한다”고 했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)