신한투자증권은 22일 에스티아이에 대해 반도체 인프라 및 고대역폭메모리(HBM) CapEx 수혜가 기대된다고 말했다. 목표주가는 4만5000원으로 커버리지를 개시했으며, 투자의견은 매수로 제시했다.

남궁현 신한투자증권 연구원은 “동사는 반도체 인프라 장비인 CCSS 장비가 주력 매출로 비중은 87.2%이며 일부 디스플레이 장비(Wet System, Ink-Jet Printing System 등)를 생산하는데 이는 10.3%를 차지한다”면서 “최근 반도체 후공정 장비인 Reflow 장비를 새롭게 공급하기 시작했으며 반도체 부문의 경우 주요 고객사는 삼성전자, SK하이닉스, 인텔, 마이크론 등이고 디스플레이 부문의 경우 삼성디스플레이, BOE 등에 공급한다”고 전했다.

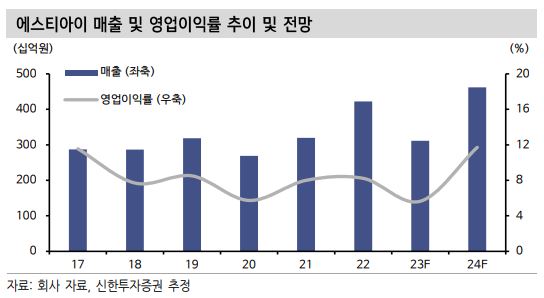

이어 남 연구원은 “2024년 실적은 매출액 4622억 원, 영업이익 542억 원으로 전망하며 2024년은 메모리 반도체 업황 회복에 따라 Capa 증설을 위한 인프라 장비 수요가 증가할 것으로 기대한다”면서 “국내 외 생산 업체의 인프라 CapEx 투자 집행에 따라, 당사의 주력 매출인 CCSS향 매출은 2024년 3630억 원으로 성장할 전망한다”고 말했다.

아울러 그는 “메모리 생산 업체는 HBM Capa가 부족한 상황으로, 2023년 말 삼성전자와 SK하이닉스 HBM Capa는 각각 40K/월 수준을 상회할 것이며 2024년에도 2023년 말 대비 2배 이상의 Capa 확장이 나타날 것”이라면서 “HBM Capa 증설에 따라 신규 장비 매출 확대와 수익성 개선이 기대되며 2024년 리플로우 장비 매출액은 338억 원으로 전망한다. 리플로우 장비는 주력 매출인 CCSS 장비 대비 수익성이 좋기 때문에 전사 수익성 개선도 기대된다”고 했다.

![아저씨 드라마 '김부장'? 놀라운 시청률의 비결 [해시태그]](https://img.etoday.co.kr/crop/140/88/2357937.jpg)

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 하락, 1500원 중심 등락..결제수요 vs SK하이닉스 등 물량](https://img.etoday.co.kr/crop/85/60/2356937.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)