신한투자증권이 SK오션플랜트에 대해 수주 잔고가 증가할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만7000원에서 2만5000원으로 하향 조정했다. 전 거래일 기준 종가는 2만5000원이다.

17일 박광래 신한투자증권 연구원은 “3분기 실적은 매출액 2370억 원, 영업이익 164억 원으로 시장 기대치를 하회했다”며 “바로사(Barossa) FPSO 인도를 위한 추가 공사비 집행이 영업이익 부진에 영향을 미쳤다”고 했다.

박 연구원은 “특수선과 반대로 플랜트 매출은 Barossa FPSO 인도에 따라 매출 감소가 4분기에 나타날 전망”이라며 “Barossa FPSO 추가 공사비 집행 이슈는 4분기까지 영향을 미쳐 전사 영업이익률 하락이 불가피하다”고 했다.

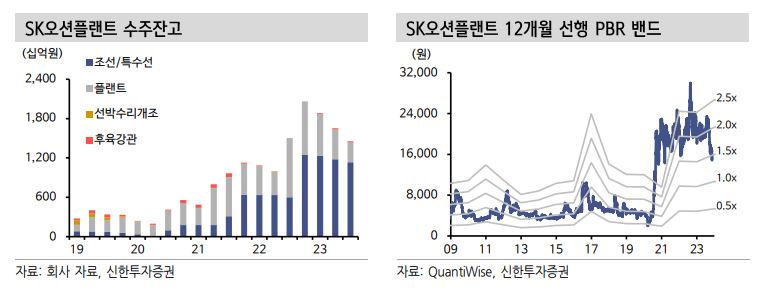

박 연구원은 “올해 매출액은 9452억 원, 영업이익 813억 원으로 당초 회사가 제시한 사업계획 목표 매출 9174억 원, 영업이익 746억 원을 초과 달성할 전망”이라며 “4분기 실적만 놓고 보면 성장 모멘텀이 둔화되는 것처럼 보일 수 있으나, 안마도를 포함한 국내 해상풍력 프로젝트 수주를 연내 달성하며 수주잔고는 증가세가 지속될 가능성이 높다”고 했다.

그는 “국내 해상풍력 프로젝트에서의 일부 선수금이 내년 매출로 인식되고, 대만 하이롱(Hai Long) 프로젝트에서의 소화 불가(Up-scoping) 실적도 반영될 전망”이라며 “내년 매출액은 1조200억 원, 영업이익은 1005억 원 달성을 예상한다”고 했다.

박 연구원은 “2026년 신야드 완공 이전까지의 생산능력(CAPA) 부족 이슈를 해결하기 위해 SK 오션플랜트 얼라이언스를 구축했다”며 “이번 얼라이언스 구축으로 연간 10만 톤 수준의 CAPA가 15만 톤으로 확장될 수 있는 효과를 기대할 수 있게 됐다”고 했다.

그는 “현재 연간 해상풍력 매출액 5600억 원이 얼라이언스 효과로 8000억 원 이상으로 증가할 전망”이라며 “협력사들로 나가는 일부 비용 증가가 나타날 수 있으나, 이는 매출 증가에 따른 고정비 절감 효과로 충분히 만회할 수 있을 것”이라고 했다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)