하나증권은 6일 한미약품에 대해 지속적인 수익선 개선이 확인되고 있다며 투자의견 매수를 유지하고, 목표주가를 기존 36만 원에서 37만 원으로 상향 조정했다. 전 거래일 기준 현재 주가는 29만 원이다.

박재경 하나증권 연구원은 "3분기 한미약품 실적은 연결 기준 매출액 3636억 원, 영업이익 538억 원으로 전년 동기 대비 각각 6.3%, 14.8% 증가하며, 컨센서스(전망치) 대비로도 소폭 웃도는 실적을 기록할 전망"이라고 했다.

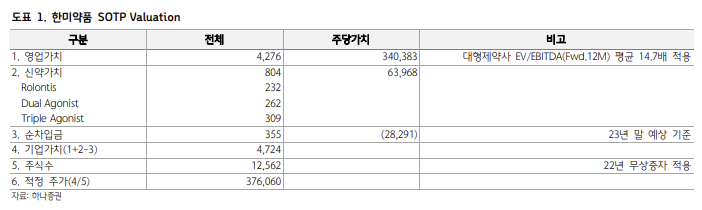

이어 "별도 한미약품은 생산 원가 절감과 전분기에 일시적으로 증가했던 판관비 정상화로 전년 대비 20% 이상의 영업이익 성장을 기록할 것으로 예상한다"고 했다. 4분기 실적도 마일스톤 수령으로 확연히 좋아질 수 있다고 전망했다. 한미약품은 4분기에는 해당 마일스톤 100억 원 이상 수령할 수 있을 것으로 추정했다.

R&D 부분에서 비만 파이프라인에 대한 관심도 새롭게 주목했다. 지난 7월 한미약품은 에페글레나타이드(Efpeglenatide)의 비만 적응증 국내 임상 3상 임상시험 계획 승인을 신청했다.

박 연구원은 "4분기 임상 개시가 기대된다. 에페글레나타이드는 이미 후기 임상에서 안전성, 유효성(2형 당뇨)이 이미 확인되었고 한미약품이 국내에 생산 설비(평택 바이오플랜트)와 판매망을 보유하고 있어, 가격, 마케팅 측면에서 경쟁력을 가질 수 있다는 판단"이라고 했다.

이외에도 한미약품은 기존의 트리플 아고니스트(Triple Agonist)와 구성이 다른 GLP-1/GIP/Glucacon agonist, 경구 GLP-1 agonist 등을 비만 파이프라인으로 개발할 계획이다. 제네텍(Genentech)이 개발하고 있는 벨바라페닙(Belvarafenib)의 국내 임상 1b상 결과가 금번 ESMO에서 발표된다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)