메리츠증권이 SK오션플랜트에 대해 중장기적으로 상승할 여력을 충분히 갖췄다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만6000원에서 2만8000원으로 상향조정했다. 전 거래일 기준 종가는 2만2350원이다.

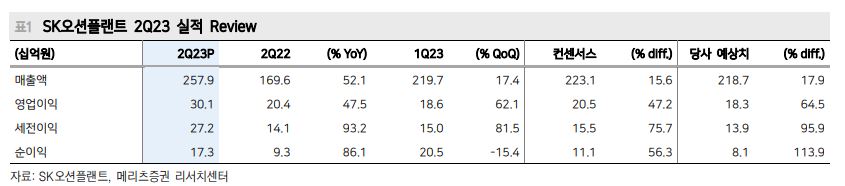

17일 문경원 메리츠증권 연구원은 “2분기 연결 영업이익은 301억 원을 기록하며 시장 전망치(205억 원)를 대폭 상회했다”며 “주요 요인은 대만 라운드(Round) 2 프로젝트 중 원가 상승을 뒤늦게 반영한 체인지 오더가 성공하면서 일회성 이익이 발생했기 때문”이라고 했다.

문 연구원은 “수주잔고는 1조6500억 원을 기록했다”며 “수주잔고 성장이 없는 상황에서 하반기 추가적인 매출 상승 기대는 어렵겠으나, 생산 효율화 등으로 영업이익률은 높은 수준(10% 내외)을 기록할 수 있을 것”이라고 전망했다.

그는 “신야드 준공 이전(2024~2025년) 생산능력 확대가 여의치 않았지만, 적극적 생태계 구축으로 이를 극복하고 있다”며 “국내 기자재 업체와 파트너십 하에 부품은 모듈화해 외주를 주고 SK오션플랜트가 조립하는 방식으로 매출을 끌어올릴 계획”이라고 했다.

문 연구원은 “내년 개화하는 국내 해상풍력 시장을 타겟으로 한 움직임”이라며 “이를 반영해 내년 매출액을 1000억 원 이상 상향했다”고 했다.

그는 “향후 필요하다면 외주업체를 늘리는 것도 가능해 보인다”며 “파트너사와 함께 추진 중인 베트남 투자 상황도 주목해야 한다”고 덧붙였다.

이어 “2025년 이익을 기반으로 하는 현 밸류에이션 상에는 신야드에 대한 프리미엄이 반영돼있지 않다”며 “울산 부유식 해상풍력의 인허가가 가시권에 들어온다면 추가적인 멀티플 상향도 가능하다”고 덧붙였다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)