현대차증권이 현대오토에버에 대해 내비게이션‧정밀지도, 스마트팩토리, 클라우드 부문이 고성장을 이끌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 16만 원에서 17만5000원으로 상향조정했다. 전 거래일 기준 종가는 7만5200원이다.

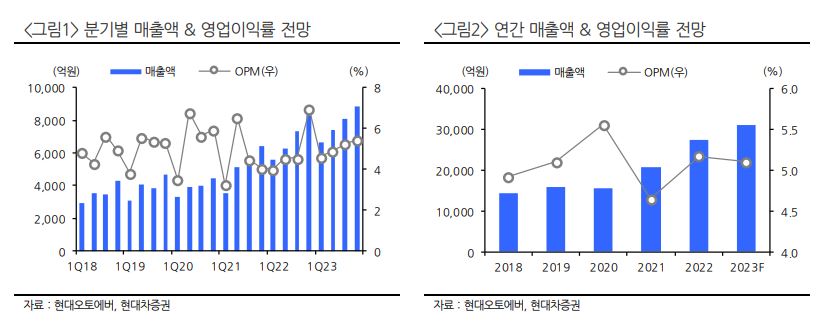

10일 김현용 현대차증권 연구원은 “현대오토에버의 2분기 매출액은 7410억 원, 영업이익은 365억 원으로 컨센서스(시장 전망치)를 충족하는 양호한 실적을 시현할 전망”이라며 “외형 고성장은 시스템통합(SI)과 IT아웃소싱(ITO)이 각각 13~14%씩 견조한 성장세를 유지하는 가운데, 차량 소프트웨어(SW) 매출이 지난해 같은 기간보다 32%로 고성장하는 점에 기인한다”고 했다.

김 연구원은 “자율주행 레벨3 솔루션이 하반기 출시되는 EV9 GT라인부터 탑재되며, 이후 G90 MY24에도 적용이 예정돼 있어 상용화가 개시될 전망”이라며 “이에 따라 모빌진 매출도 상승 탄력을 받을 것”이라고 예상했다.

그는 “중장기 사업계획에 따르면 향후 4년 동안 매출액 증가는 2조 원”이라며 “이 가운데 내비게이션‧정밀지도가 4000~5000억 원, 스마트팩토리가 4000억 원 이상, 클라우드가 3000억 원가량 같은 기간 매출이 증가할 것”이라고 전망했다.

김 연구원은 “전언한 3개 부문이 전사 매출 증가의 60%를 담당할 것으로 예상한다”며 “각각 자율주행, EV, 커넥티드카를 전방 시장으로 하는 만큼 폭발적인 성장세가 기대되는 분야”라고 했다.

또 “핵심 투자 포인트는 중장기 매출 연평균성장률(CAGR)이 13.6%로 높은 상황에서 믹스 개선에 따른 마진 개선까지 동반해 같은 기간 영업이익 CAGR은 23.8%로 성장주에 해당하는 점”이라고 했다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[특징주] 키스트론, 일 커패시터 3사에 리드와이어 공급 점유율 60% 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] SK하이닉스 2%대 상승…삼성전자는 약세](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)