삼성증권이 웹젠에 대해 하반기 영업이익이 반등할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만8000원에서 2만 원으로 상향조정했다. 전 거래일 기준 종가는 1만5200원이다.

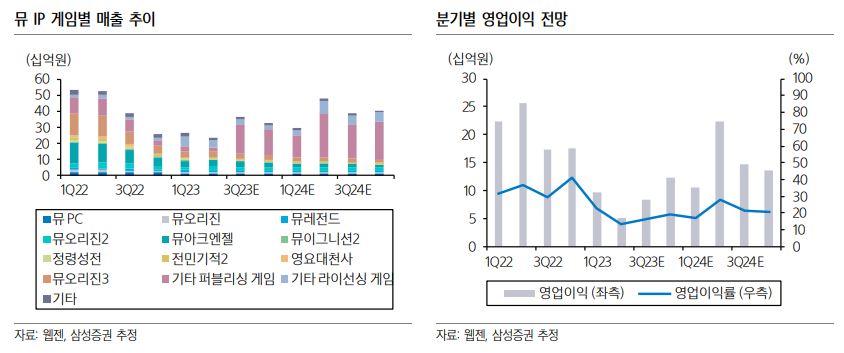

19일 오동환 삼성증권 연구원은 “1분기 매출액은 기존 게임들의 매출 감소에도 불구하고, 해외 뮤(MU)라이선스 매출 증가로 전 분기와 유사한 수준을 기록했다”며 “중국에서 신규 뮤 지적재산권(IP) 라이선스 게임이 출시된 영향으로 해석된다”고 했다.

오 연구원은 “웹젠은 하반기 퍼블리싱 게임 3종과 자체 개발작 1종을 출시할 예정”이라며 “5월 퍼블리싱 계획을 발표한 라그나돌은 2021년 일본에서 출시된 서브컬처 수집형 RPG 게임으로, 출시 초기 일본 구글플레이 매출 순위 6위에 오르며 흥행했던 게임”이라고 했다.

그러면서 “국내 서브컬처 게임의 인기를 고려하면 라그나돌의 흥행 가능성도 크다고 판단한다”고 덧붙였다.

오 연구원은 “ “3월 3일 ‘Zhejiang shuohe Network Technology’는 중국에서 ‘Mu 영항지전’을 출시했으며 3월 말 ‘9Ring’은 ‘Mu:무한금단’을 출시했다”며 “이들 게임은 아직 눈에 띄는 성과를 내고 있지는 않으나, 중국에서 MU IP 라이선스 게임 출시가 재개되고 있다는 점은 긍정적”이라고 봤다.

오 연구원은 “웹젠은 현재 5500억 원 수준의 금융 자산을 보유했다”며 “부채 총계 820억을 감안해도 현재 기업가치(5400억 원)는 지나치게 저평가되어 있다”고 분석했다.

그는 “하반기 다수의 퍼블리싱 게임 출시 일정과 중국과 한국에서 신규 MU IP 라이선스 게임 출 시 가능성을 감안하면 영업이익 역시 하반기 반등이 가능할 것”이라고 전망했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)