(출처=미래에셋증권)

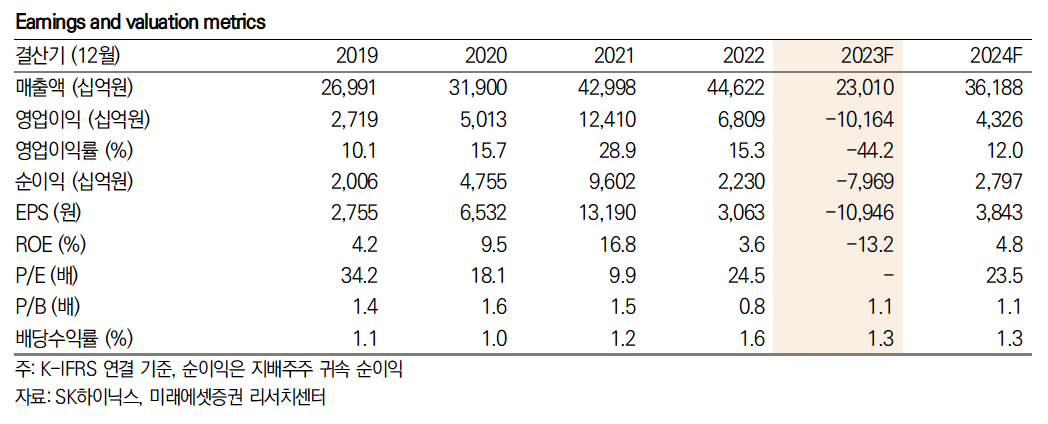

미래에셋증권은 17일 SK하이닉스에 대해 ‘비중을 높여가야 할 시기’라며 ‘매수’를 추천했다. 목표주가는 12만 원을 유지했다.

김영건 미래에셋증권 연구원은 “메모리 수급 조기 정상화와 그래픽 DRAM 시황이 급변 중”이라며 “Trendforce, DRAM과 NAND 모두 감산 효과로 3분기 이후의 수요초과율이 확대될 전망”이라고 전했다.

이어 “DRAM의 경우 올해 Server를 제외한 전 응용 수요 B/G 상향조정이 동반 될 것”이라며 “특히 SK하이닉스가 비교 우위인 Graphic DRAM의 수요초과율이 가장 큰 폭으로 확대될 것”이라고 덧붙였다.

SK하이닉스의 적극적 출하 전략과 DDR5 가격 강세도 이어질 거란 예측이다. 최근 현물거래소에 따르면 SK하이닉스의 DDR4/DDR3 출하 압력 동향이 보고됐다.

김 연구원은 “솔리다임 합병 사례의 경우 상이한 제품간의 합병으로 실질적인 M/S과점 효과는 제한적”이라며 “반면 “키옥시아와 웨스턴디지탈 합병의 경우 양사 영업조직의 통합은 실질적인 공급자 과점화 효과를 유발할 것으로 판단한다. 키옥시아의 가치에 대한 재평가는 곧 SK하이닉스의 주당 순자산가치 상향 요인”이라고 설명했다.

이어 “어려운 업황 가운데 SK하이닉스에 유리한 환경이 조성되고 있는 만큼 비중을 높여가야 할 시기”라며 “영업실적 하향조정은 일단락 되었다고 판단하며, 향후 재평손 환입 효과도 기대된다”고 강조했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)