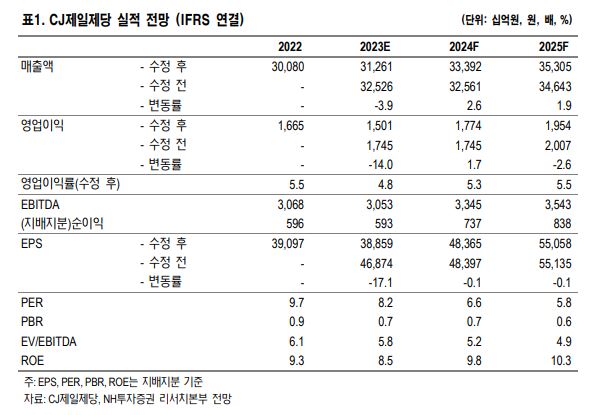

NH투자증권이 CJ제일제당에 대해 상반기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 54만 원에서 46만 원으로 하향조정했다. 전 거래일 기준 종가는 31만9000원이다.

7일 주영훈 NH투자증권 연구원은 “기존 예상보다 식품, 바이오 부문 모두 어려움이 장기화하고 있는 상황”이라면서도 “수익성 부진의 가장 큰 원인이 되는 원가율 상승은 최근 곡물 가격 하락 추세를 고려할 때 하반기로 갈수록 개선 흐름을 보일 것”이라고 전망했다.

주 연구원은 “소비 둔화에 따라 가격대가 높은 CJ제일제당 제품의 수요 감소 우려도 있으나, 외식 물가 상승에 따른 내식 수요 증가를 예상하는 만큼 점진적 회복을 기대한다”고 했다.

그는 “CJ제일제당의 1분기 연결기준 매출액과 영업이익은 각각 7조2240억 원, 2977억 원으로 시장 컨센서스를 하회할 것”이라며 “CJ대한통운을 제외하면 전년 대비 매출액은 3% 증가, 영업이익은 44% 감소할 전망”이라고 했다.

주 연구원은 “식품 부문은 전년 동기 기저가 높은 가운데 제품 가격 인상에 따른 피로감이 부정적 영향을 미친 것으로 보인다”며 “일시적 요인으로 판단하나 쿠팡과 납품단가 협상이 마무리되고 있지 못한 점 또한 아쉬운 부분”이라고 했다.

다만 그는 “미국을 필두로 해외 사업 성과는 여전히 양호하다는 점은 긍정적 요인”이라며 “상반기 수익성 악화는 불가피하겠으나 원가율 부담 완화로 하반기 개선을 기대 중”이라고 설명했다.

주 연구원은 “바이오 부문은 아미노산 가격 하락 등 업황 부진이 지속한다”며 “이에 따라 영업이익률 역시 지난 분기와 유사한 수준이 이어질 것으로 추정한다”고 했다.

그는 “향후 스페셜티 제품 비중 확대를 통해 수익성을 얼마나 개선할 수 있을지가 핵심”이라며 “NH투자증권은 4분기 경에는 10% 수준의 영업이익률을 회복할 것으로 추정한다”고 했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![[급등락주 짚어보기] 중동 긴장 완화·주주환원 정책에 부국철강ㆍ비비안ㆍ듀오백 등 11종목 '上'](https://img.etoday.co.kr/crop/85/60/2349421.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)