KB증권이 카카오에 대해 단기 주가는 에스엠 지분 인수 결과와 연동될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만 원에서 8만 원으로 상향조정했다. 전 거래일 기준 종가는 6만7600원이다.

13일 이선화 KB증권 연구원은 “카카오의 4분기 연결기준 매출액은 1조7744억 원, 영업이익은 1004억 원을 기록했다”며 “영업이익 기준 컨센서스(시장 전망치) 960억 원에 부합했다”고 분석했다.

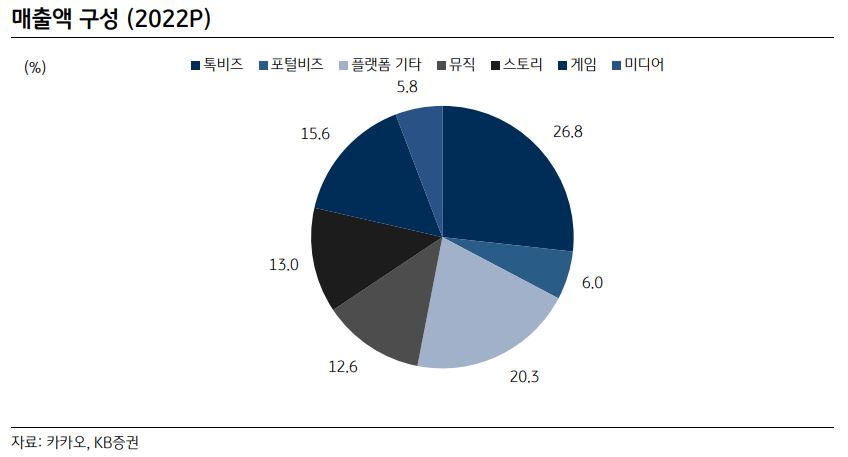

이 연구원은 “톡비즈 매출액 성장률은 전년 동기 대비 9.5%를 기록해 성장폭 둔화 추세가 이어졌다”며 “데이터센터 화재 및 광고 시장 침체로 비즈보드 매출이 감소했다”고 말했다.

그는 “게임 매출액은 오딘 매출이 하향 안정화되고 우마무스메 매출 순위가 하락하면서 전년 동기 대비 16.6% 감소했다”며 “뮤직 매출액은 멜론의 안정적인 매출 기반에 더해 소속 아티스트들의 해외 활동 성과가 증가하면서 13.7% 증가했다”고 분석했다.

이어 “스토리 매출액은 프로모션을 축소함에 따라 4.6% 성장하는 데 그쳤다”면서도 “미디어 매출액은 드라마 소방서 옆 경찰서 방영으로 39.5% 증가했다”고 설명했다.

이 연구원은 “수익성 측면에서는 지난해 매분기 안분 인식됐던 상여금을 4분기에 일시적으로 회계 조정 하면서 인건비가 감소했다”며 “전사적인 마케팅 효율화 노력으로 마케팅비 역시 감소하면서 영업이익이 시장의 기대치에 부합했다”고 분석했다.

그는 “양호한 실적에도 불구하고 에스엠 지분 인수와 관련하여 경영권 분쟁에 돌입할 경우, 카카오의 투자 금액이 증가할 수 있다는 불확실성이 존재해 주가는 가처분 신청 결과가 나오기 전까진 부진할 것으로 예상한다”고 했다.

그러면서 “수익성 중심의 경영 및 오픈채팅 별도 앱 출시에 따른 전사 마진 개선을 기대하며 2024년 영업이익 추정치를 3.6% 상향한 것이 목표주가 상향의 주된 원인”이라고 설명했다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[특징주] 제주반도체, 반도체 수출 호조 속 12% 급등](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

![[특징주] 키스트론, 일 커패시터 3사에 리드와이어 공급 점유율 60% 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)