(출처=키움증권)

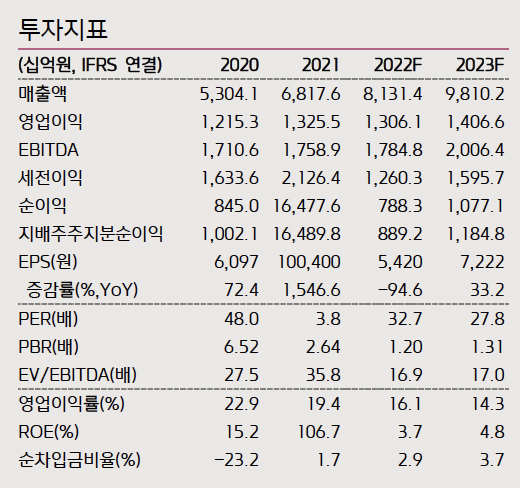

키움증권은 17일 네이버에 대해 ‘AI와 솔루션 성장 스토리를 기대한다’며 ‘매수’를 추천했다. 목표주가는 27만 원을 유지했다.

김진구 키움증권 연구원은 “네이버의 클라우드 사업의 성과 잠재력과 스토리에 주목할 필요가 있다”며 “이는 크게

2가지 측면에서 의미를 가질 것으로 판단한다”고 전했다.

이어 “네이버의 로봇 솔루션은 향후 네이버쇼핑 풀필먼트 솔루션 하에서 물류 프로세스를 지원하는 역할을 차지하게 될 것”이라며 “네이버웍스는 디지털트윈 하에서 메타버스 업무용 솔루션으로 진화될 가능성이 존재할 것이라는 판단”이라고 덧붙였다.

4분기 영업이익은 3379억 원으로 전분기와 유사한 수준을 기록할 것으로 내다봤다. 광고 경기 둔화에 따른 서치플랫폼 사업부문의 매출 성장성 둔화가 주된 요인으로 작용할 거란 분석이다. 단기적 측면에서 마진율 개선을 위한 국내외 커머스 솔루션 사업 확장과 동 사업의 성공 과정을 뒷받침할 수 있는 GMV, 셀러 등 주요 KPI 지표 공개가 선행될 필요성이 존재할 것으로 봤다.

김 연구원은 “네이버 클라우드 사업의 성과 잠재력과 스토리를 감안하면 목표주가 27만 원은 충분히 부여 가능한 밸류에이션으로 판단한다”며 “네이버를 인터넷 업종 내 Top pick으로 지속 제시한다”고 강조했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)