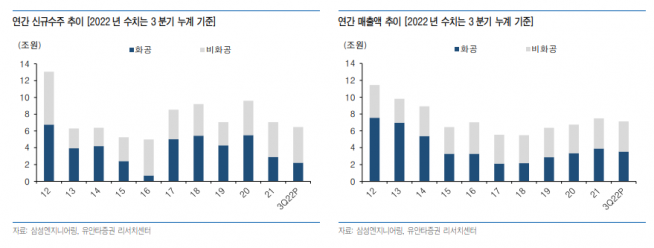

▲연간 신규수주·매출액 추이 (유안타증권)

유안타증권은 31일 삼성엔지니어링에 대해 중동 발주 확대에 따른 화공 수주 기대감 등으로목표주가를 기존 3만1000원에서 3만5000원으로 13% 상향하고, 투자의견은 ‘매수’로 유지한다.

김기룡 유안타증권 연구원은 “삼성엔지니어링 3분기 연결 잠정 실적은 매출액 2조4600억 원, 영업이익 1605억 원을 기록하며 호실적을 기록했다”면서 “해외 주요 화공 현장 매출 기여 확대와 수주 증가에 따른 비 화공 부문 성장 등으로 시장 예상치를 10% 상회했다”고 설명했다.

김 연구원은 이어 “화공 부문은 중동 사업주 화공 프로젝트와 요르단 Refinery, 알제리 PDHPP 등 주요 파이프라인에서 결과가 올해 말부터 내년 초에 걸쳐 성과로 이어질 전망”이라면서 “가스 분야의 사우디 자푸라 2, UAE ‘Hail & Ghasha Project’에는 내년 초 입찰에 참여할 예정”이라고 봤다.

그는 “삼성엔지니어링이 연간 매출 규모가 빠르게 성장하는 만큼 이에 준하는 신규 수주 물량 확보와 5.5.3 혁신 등을 통한 추가적인 이익 개선 폭을 확대시켜 나가는 전제조건이 될 전망”이라고 전했다.

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)