SK증권은 28일 삼성에스디에스에 대해 클라우드에 대한 선제적 투자와 첼로스퀘어 지역 확장을 통해 사업부별 경쟁력이 강화되고 있어 중장기 성장 가능성 높다고 판단된다며 투자의견 '매수'와 목표주가 20만 원을 유지했다. 전 거래일 기준 삼성에스디에스의 현재 주가는 12만3000원이다.

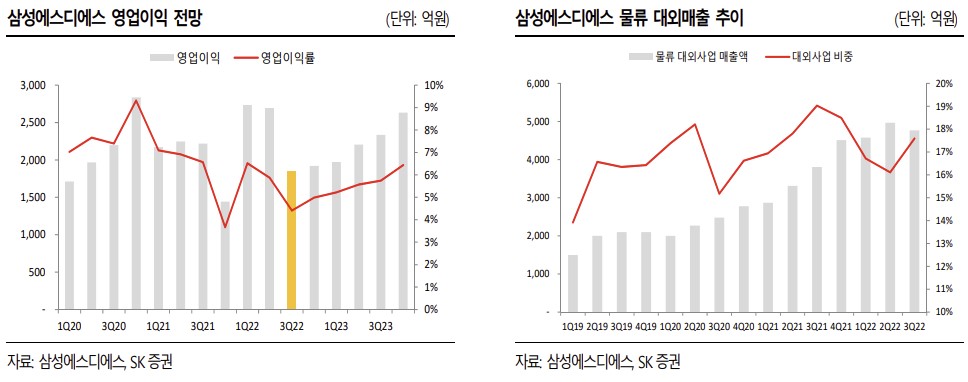

최관순 SK증권 연구원은 " 삼성에스디에스 3Q22 실적은 경기침체에 따른 고객사의 IT 투자 지연으로 IT 서비스 매출이 다소 부진했으나, 대외매출 확대와 첼로스퀘어 확장에 따라 물류사업 매출이 증가하며 전체 매출은 예상치를 소폭 상회했다"고 말했다. 삼성에스디에스의 3분기 매출액은 4조1981억 원(24.2% yoy), 영업이익 1850억 원(-16.7% yoy, OPM: 4.4%)이다.

이어 "하반기 경기침체에 따른 고객사의 IT 투자 지연에도 불구하고, 중장기적으로 효율적인 경영을 위한 클라우드 전환은 불가피하다. 삼성에스디에스는 선제적인 클라우드 투자를 통해 관련 역량을 확보해 놓아 고객사의 IT 투자가 재개될 경우 삼성에스디에스의 클라우드 경쟁력이 부각될 것"이라고 설명했다.

그러면서 "운임과 물동량 시황에 따라 실적의 변동성이 큰 물류부문은 디지털포워딩 시스템인 첼로스퀘어가 성장을 견인할 것"이라며 "첼로스퀘어는 한국과 중국, 베트남에 이어 11월 싱가포르에 구축이 예정되어 있으며, 내년 미국과 유럽에 추가적으로 구축이 완료되면, 물류시황과 무관하게 안정적인 성장이 지속될 것"으로 전망했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![[장외시황] HD현대삼호, 1.23% 상승](https://img.etoday.co.kr/crop/85/60/2360644.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)