한국투자증권은 14일 S-Oil에 대해 타이트한 수급 환경이 정제마진 강세를 뒷받침할 것으로 보면서 투자의견 ‘매수’를 유지한다고 밝혔다. 다만 경기침체 우려와 높아진 불확실성에 따라 목표주가를 기존 14만 원에서 12만 원으로 하향 조정했다.

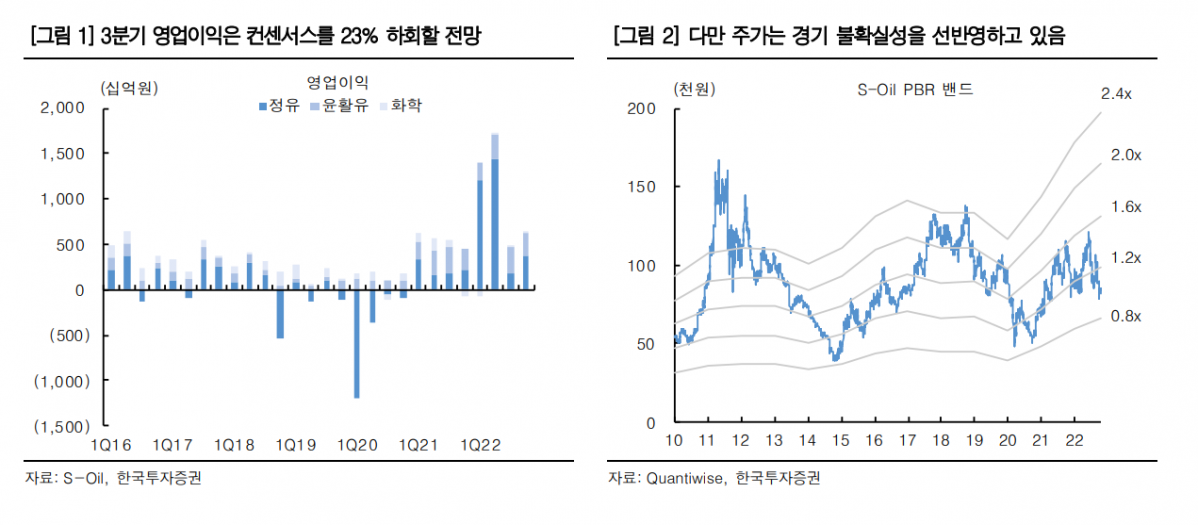

최고운 한국투자증권 연구원은 “S-Oil의 3분기 매출액은 11조2000억 원으로 전 분기 대비 2% 줄고, 영업이익은 정제마진 하락과 재고 관련 손실, 기저 부담으로 인해 73% 급감한 4700억 원에 그칠 것으로 추정된다”고 말했다.

최 연구원은 “하반기 정제마진은 예상보다 부진하다. 긴축 기조에 따른 수요 둔화와 함께 중국의 석유제품 수출 쿼터 확대에 대한 불안감이 더해졌다”며 “구조적으로 공급이 타이트한 점은 변함없으나, 정제마진이 2분기 급등할 때와 마찬가지로 최근 조정에서도 펀더멘털의 적정 수준에 대한 판단이 어려운 상황”이라고 짚었다.

다만 그는 “그럼에도 주가는 내년 예상 주가순자산비율(PBR) 1.0배에 불과해 경기 둔화 리스크를 이미 선반영하고 있다”며 “4분기 영업이익은 다시 반등할 전망”이라고 내다봤다.

최 연구원은 “유가와 정제마진은 내년 1분기까지 상향요인이 더 많다. 당장 OPEC 플러스(+)는 감산을 결정하며 여전히 시황 주도권이 수요보다 공급자에게 있음을 보여줬고, 미국의 전략 비축유는 방출 중단을 넘어 보충에 들어가야 하는 시기”라고 분석했다.

이어 “중국의 석유제품 수출 확대는 부정적이지만 단기 영향은 우려만큼 크지 않을 것”이라며 “근본적으로 공급 증가를 제한해 오던 탈탄소 기조가 바뀌지 않는 이상 타이트한 수급 환경은 정제마진 강세를 뒷받침할 전망”이라고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[급등락주 짚어보기] 중동 긴장 완화·주주환원 정책에 부국철강ㆍ비비안ㆍ듀오백 등 11종목 '上'](https://img.etoday.co.kr/crop/85/60/2349421.jpg)

![[오늘의 주요공시] NXC·카카오게임즈·동양이엔피 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 현대카드, 2.17% 상승](https://img.etoday.co.kr/crop/85/60/2349403.jpg)

![[환율마감] 원·달러 1540원 육박 2주일만 최고..엔화 약세+외인 코스피 매도](https://img.etoday.co.kr/crop/85/60/2349252.jpg)

![술 안 마시는 20대…"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2349347.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)