DB금융투자는 14일 제일기획에 대해 전통 매체를 활용하는 광고 방식인 ATL 대신 BTL과 디지털 광고의 비중이 높아 하반기에도 실적 고성장이 가능하다며 투자의견 '매수'와 목표주가 3만4000원을 유지했다. 전 거래일 기준 제일기획의 주가는 2만3050원, 상승 여력은 47.5%다.

신은정 DB금융투자 연구원은 "올해 2분기 매출 총이익은 3766억 원(+19.2%yoy, +12.5%qoq), 영업이익 869억 원(+20.5%yoy, +48.5%qoq)으로 높아진 컨센서스에 부합하는 실적이 예상된다"라며 "특히 해외 자회사 GP가 +22.0%yoy로 고성장이 예상된다"고 전망했다.

이어 "전반적으로 BTL(캠페인 등) 물량이 유럽 등에서 증가하고 있으며, 미주 지역은 블루다이아몬드 등 대형 비계열 광고주 유치 효과와 주요 광고주의 디지털 대행 수요가 전년부터 이어지고 있는 것으로 파악된다"고 했다.

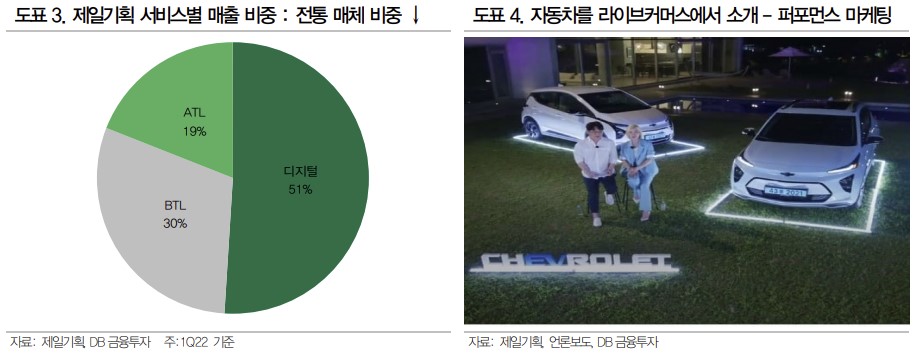

신 연구원은 "최근 글로벌 경기 침체로 국내외 광고주들의 매체 집행 축소 우려가 있는 것은 사실"이라며 "그러나 동사는 전통 매체를 활용하는 광고 방식인 ATL의 비중이 전체 GP의 20% 수준에도 미치지 못한다. 상대적으로 비중이 높은 BTL과 디지털 광고는 양호할 것"이라고 설명했다.

또 "최근 리오프닝의 긍정적인 영향을 받아 쇼케이스/팝업/언팩 등 BTL이 확대되고 있고, 국내와 미주 중심으로 디지털 콘텐츠 제작 수요가 계열/비계열 모두 증가하고 있다"며"최근에는 퍼포먼스마케팅 전담팀을 신설해 국내외에서 주요 제품 라이브커머스 등도 운영하고 있어 새로운 성장 포인트로 기대해 볼 만하다"고 분석했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)