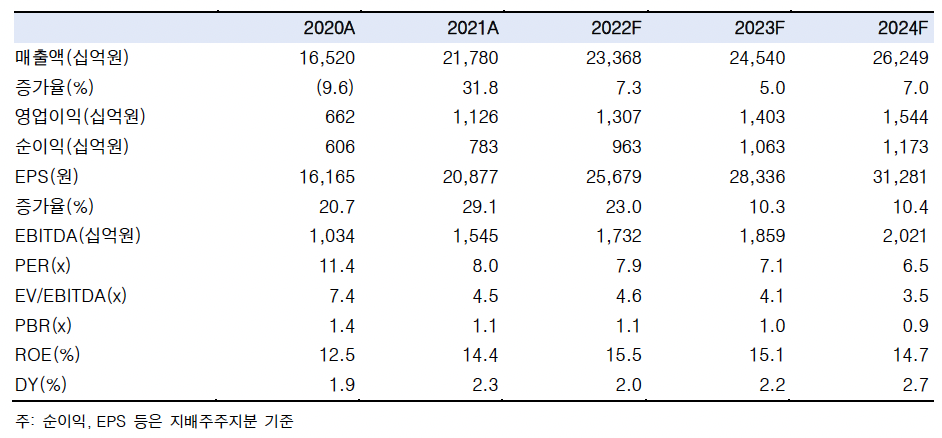

한국투자증권은 27일 현대글로비스에 대해 ‘칼라일이 재평가에 힘을 실어줬다’며 ‘매수’를 추천했다. 목표주가는 26만 원을 유지했다.

최고운 한국투자증권 연구원은 “현대글로비스는 기업가치 제고에 대한 기대감으로 주가가 9개월만에 20만 원을 돌파했다”며 “예상보다 양호했던 현대차와 기아의 실적 발표와 함께 칼라일 투자팀의 현대차그룹 방문 소식이 알려지면서 부각됐다”고 전했다.

앞서 글로벌 사무펀드(PEF) 운용사 미국의 칼라일 그룹은 지난 1월 SPC(프로젝트 가디언 홀딩스)를 통해 정몽구 명예회장과 정의선 회장의 현대글로비스 지분 10%를 매수한 바 있다. 오랜 기간 전략적 협력관계를 이어오고 있는 윌헬름센(Den Norske)에 이어 현대글로비스의 3대 주주에 해당한다.

칼라일의 행보는 현대차그룹 내 지배구조 개편에서 중요한 현대글로비스의 입지를 높인다는 평가다.

최 연구원은 “현대차 그룹 입장에서 향후 지배구조 개편을 위해서는 결국 현대글로비스의 지분가치 제고가 중요하다”며 “그만큼 이해관계가 민감한 문제인데 외부 투자자인 칼라일을 통해 객관적인 재평가 전략 수립이 가능해졌다”고 말했다.

이어 “칼라일은 지난 3월 주주총회에서 이사 1인을 직접 선임한 것을 시작으로 향후 수소물류, 로보틱스 등 신규 사업 확대와 주주환원 강화를 주도할 전망”이라며 “기존 글로비스의 배당 가이던스는 그룹 내 가장 보수적이었는데 2021년으로 끝났기 때문에 올해 새롭게 상향될 것으로 예상된다”고 덧붙였다.

실적 개선과 장기 성장 모멘텀 모두 재평가가 필요하다고 봤다. 칼라일의 주장처럼 현대글로비스는 글로벌 전문 물류기업으로서 재평가가 타당하다는 이유에서다.

최 연구원은 “현대글로비스는 피크아웃 우려와 달리 영업이익은 구조적으로 증가할 전망”이라며 “신규사업 확장을 통해 전기차 배터리 리스, 수소물류 등 밸류체인 차별화를 통해 밸류에이션을 높일 수 있을 것”이라고 강조했다.

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354654.jpg)

![반복된 논란 끝 마지막 선택⋯성수4지구 조합원들 "빨리 갈 곳 뽑겠다" [르포]](https://img.etoday.co.kr/crop/140/88/2355085.jpg)

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![24시간 외환시장 개장 임박, 환율 안정 효과 올까? [포토]](https://img.etoday.co.kr/crop/300/190/2355102.jpg)