(자료출처=하나금융투자)

하나금융투자가 네이버에 대해 마진은 점차 개선될 것이라며 목표 주가 45만 원을 제시했다. 투자 의견은 ‘매수’다.

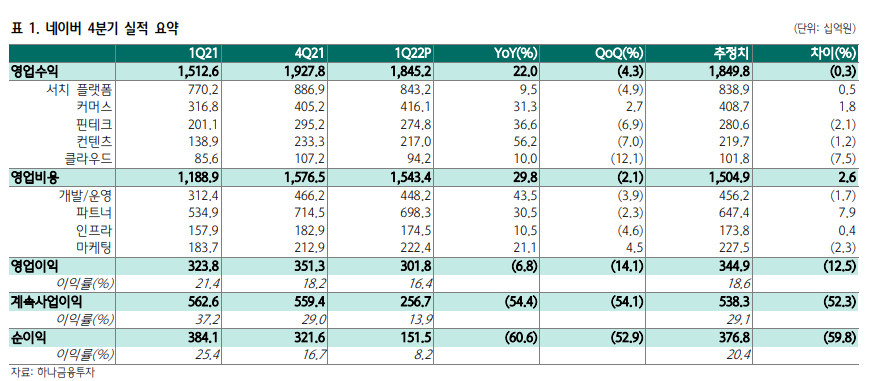

22일 윤예지 하나금융투자 연구원은 “연 후반으로 갈수록 마진이 개선될 여지는 많아 보인다”며 “신규 채용 가능성이 제한적임에 따라 인건비 부담이 줄어들 것이며, 마케팅비 대부분을 차지하는 페이/멤버십 관련 프로모션 비용도 합리적인 수준으로 조정될 가능성이 크다고 판단한다”고 했다.

윤 연구원은 “네이버 중장기적 매력도는 여전히 높다고 판단한다”며 “네이버의 성장 엔진인 콘텐츠 부문은 고성장을 이어나갔다”고 했다.

이어 “웹툰 거래액은 작년 연간으로 1조 원 규모를 기록한 바 있으며, 이번 분기에도 전년 동기 대비 31% 성장하며 고성장을 시현했다”고 했다.

그러면서 “웹툰 매출은 거래액 성장을 큰 폭으로 상회하는 78%를 성장했는데, 마진이 좋은 크로스보더(한국 웹툰 작품이 미국 네이버 웹툰 플랫폼에서 소비되는 것) 콘텐츠 거래액이 늘어난 것이 주요 원인”이라고 했다.

윤 연구원은 “이번 분기부터 콘텐츠에서 커머스로 재분류된 C2C 플랫폼 크림 역시도 뷰티 커머스인 어뮤즈와 합산 거래액 3714억 원, 매출 93억 원 을 기록하며 규모 있는 플랫폼으로 성장하고 있다”고 했다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

!['최고 19.4%' 청년미래적금 출시 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349297.jpg)