(자료출처=케이프투자증권)

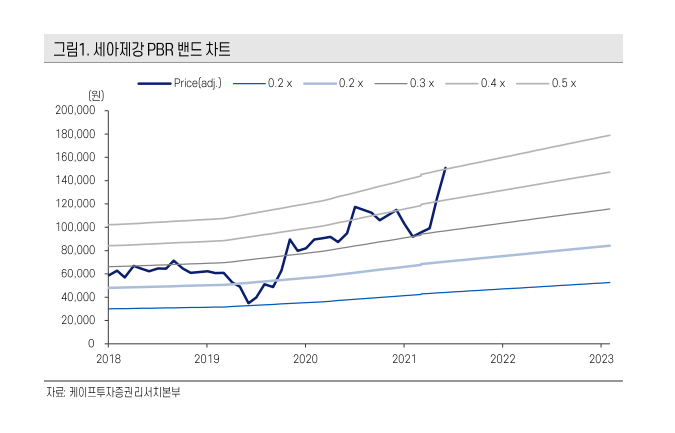

케이프투자증권이 세아제강에 대해 저평가된 상태라며 목표주가 19만 원을 제시했다. 투자 의견은 ‘매수’다.

18일 이규익 케이프투자증권 연구원은 “유가의 고공행진에도 리그 카운트의 증가세는 예상보다 더딘 상황”이라며 “탄소 중립에 관한 이슈도 있지만 미국 내 유정용 강관 공급 부족 현상도 일부 영향이 있는 것으로 파악한다”고 했다.

이 연구원은 “1분기 조정을 받은 미국 열연 가격과 달리 북미 강관 가격은 꾸준한 상승세를 이어왔다”며 “이와 같은 상황을 감안할 때 세아제강의 미주항 유정용 강관 매출 호조는 당분간 지속할 것으로 예상한다”고 했다.

이어 “4분기 철강 가격이 약세를 보이며 내수 스프레드는 다소 축소됐다”면서 “고공행진에 따른 미국 유정용 강관 수요와 판매 가격이 견조했다”고 했다.

그는 “유형자산손상차손으로 109억 원을 인식하며 당기순이익은 241억 원을 기록했다”며 “미가동되고 있던 자산들에 대한 감가상각비를 선제적으로 반영한 것으로 추정된다”고 했다.

이 연구원은 “미국항 유정용 수요가 견조한 가운데 비수기의 영향으로 내수 수요가 다소 슬로우할 것으로 예상된다”며 “매출액은 분기대비 감소할 것을 예상한다”고 했다. “그러면서도 “3월부터 내수 수요 분위기가 전환되며 2분기 내수 매출은 양호할 것으로 기대한다”고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)