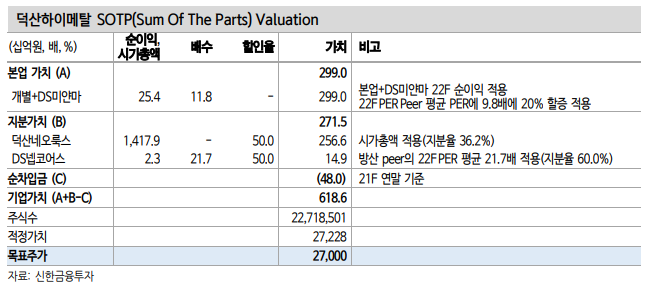

신한금융투자는 24일 덕산하이메탈에 대해 "본업 개선에 기업의 가치를 재확인해볼 필요가 있는 구간"이라며 투자의견 '매수'와 목표주가 2만7000원을 새롭게 제시했다.

김찬우 신한금투 연구원은 "이 회사는 솔더볼, MSB(Micro Solder Ball), CSB(Core Solder Ball) 등을 생산/판매하는 업체"라며 "주요 자회사로는 OLED 소재 업체 덕산네오룩스(36.2%), DS넵코어스(60.0%), DS미얀마(100.0%) 등이 있다"고 설명했다.

김 연구원은 "올해 매출액은 전년 대비 60.1% 급증한 1490억 원, 영업이익은 182.8% 높은 273억 원을 예상한다"며 "매출 급증의 이유는 △본업 개선 △DS넵코어스 매출의 온기 반영 △DS미얀마 공장 가동 시작 등"이라고 설명했다.

그는 "최근 패키징 기판 업황이 매우 좋아 본업인 솔더볼 수요도 좋을 것으로 예상된다"며 "패키징 시장은 반도체 전방 시장 성장과 집적도 상승에 따른 BGA와 플립칩 타입 패키징 수요 증가로 성장이 전망된다. 특히 고수익인 MSB/CSB 매출 증가에 따라 마진 개선이 기대된다"고 분석했다.

이어 "신사업 확장도 투자 포인트"라며 내년부터 T6, T7 솔더페이스트의 국산화가 예상된다. 올해 4분기부터 DS미얀마가 가동되며 안정적인 주석 수급 및 마진 개선이 전망된다"고 내다봤다.

김 연구원은 "현재 시가총액은 4089억 원으로 본업에 대한 22F PER이 3.1배 수준으로 추정된다"며 "DS넵코어스 지분가치를 매입금액의 절반 수준으로 산정했음에도 본업에 대한 저평가는 심하다. 과거에는 매출 증가율이 낮았고 영업이익률도 10% 내외 수준이었기에 저평가가 있었다"고 덧붙였다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 삼성전자·SK하이닉스, 급락 하루 만에 반등⋯낙폭 회복 시도](https://img.etoday.co.kr/crop/85/60/2349664.jpg)

![[특징주] 삼기, 글로벌 로봇 기업 휴머노이드 프레임 개발 업체 선정 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)