(에프엔가이드)

DB금융투자는 21일 GS리테일에 대해 투자의견 '매수'와 목표주가 4만3500원을 제시했다.

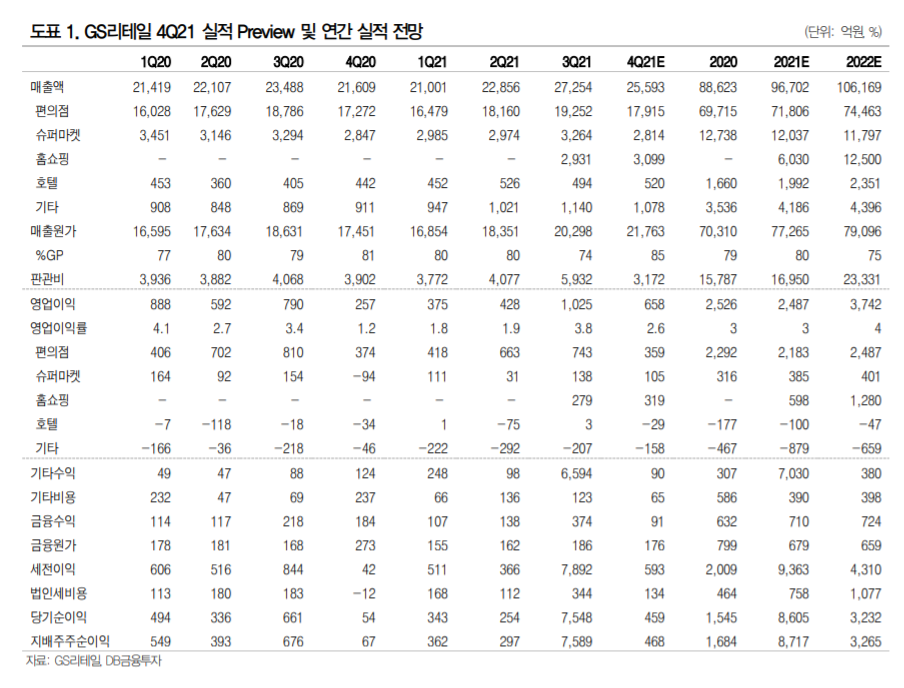

DB금융투자는 "4분기 연결기준 매출액은 전년보다 18.4% 증가한 2조5593억 원(홈쇼핑 제외 +4.1%), 영업이익은 156.4% 증가한 658억 원(홈쇼핑 제외 +32.1%)을 기록할 것으로 추정한다"며 "위드 코로나 본격화로 회복되던 편의점 업황은 강화된 사회적 거리두기로 다소 주춤할 것으로 추정하지만, 오피스ㆍ학교ㆍ유흥가에서의 편의점 영업상황은 최악에서 벗어나고 있는 것으로 판단한다"고 했다.

그러면서 "직영점 운영 효율화로 슈퍼 부문의 흑자 흐름이 이어질 것으로 기대하며, 호텔/H&B 사업부는 코로나19 재확산에 따라 영업적자가 지속될 것으로 전망한다"며 "7월 합병한 홈쇼핑 사업 부문의 실적은 무난한 이익 규모를 유지할 것으로 추정하지만, GS리테일 기존 사업과의 시너지 창출에는 다소간의 시간이 필요할 것"이라고 분석했다.

이어 "유통업종 평균 대비 높은 ROE(자기자본이익률)와 향후 기대되는 편의점ㆍ슈퍼 등의 영업 환경 개선 가능성을 반영하여 투자의견 매수를 유지한다"며 "경쟁력 있는 사업 포트폴리오상의 강점에도 저평가된 상황"이라고 했다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 삼기, 글로벌 로봇 기업 휴머노이드 프레임 개발 업체 선정 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[오늘의 증시일정] 엔젠바이오·핑거·미래에셋글로벌리츠 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)