유진투자증권은 13일 셀트리온헬스케어에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 17만 원에서 13만 원으로 하향 조정한다고 밝혔다.

한병화 유진투자증권 연구원은 "셀트리온헬스케어의 4분기 매출액과 영업이익은 각각 6089억 원, 919억 원으로 3분기(매출액 4091억 원, 영업이익 220억 원) 쇼크에서 회복될 것으로 추정된다"며 "턴어라운드의 원인은 렉키로나의 수출액 약 1500억 원이 추가됐기 때문이다"고 설명했다.

한 연구원은 "렉키로나는 유럽의약품청(EMA)의 판매 허가 이후 그동안 진행된 국가들과의 계약이 완료되면서 수출이 본격화되고 있다"며 "렉키로나 마진율이 동사의 바이오시밀러 대비 훨씬 높아서 영업이익률은 3분기 5%에서 4분기 15%로 회복될 것으로 판단된다"고 내다봤다.

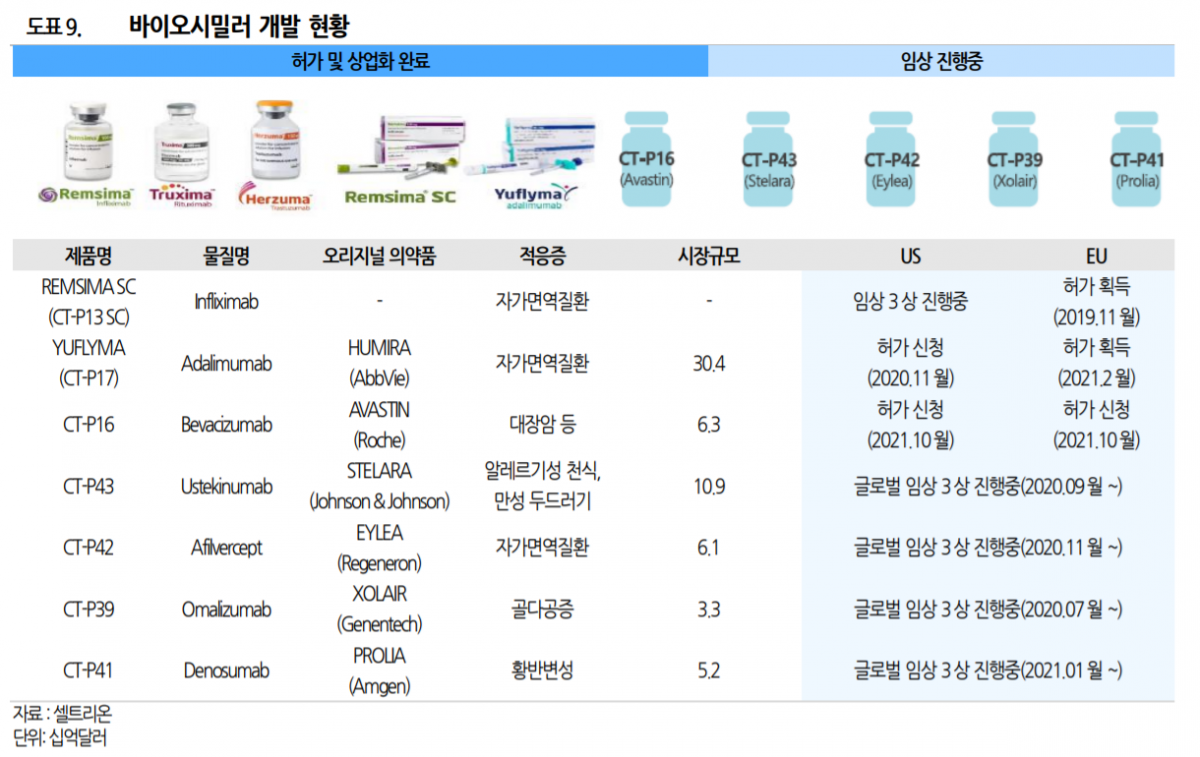

한 연구원은 렉키로나에 대한 기대감이 낮아지고, 트룩시마 등 바이오시밀러 약품들의 단가 인하에 따라 이익률이 하락한 점이 주가 약세의 요인이라고 짚었다. 그는 "바이오시밀러 약품들의 단가 인하 이슈는 숙명적으로 안고 가야 한다"며 "이를 극복하기 위해서는 꾸준히 새로운 바이오시밀러 약품들을 출시하는 방법밖에 없다"고 했다.

이어 "2022년 아바스틴(CT-P16), 2023년 스텔라라(CT-P43), 2024년 졸레어(CT-P39), 아일리아(CT-P42), 2025년 프롤리아(CT-P41) 바이오시밀러들이 순차적으로 출시 예정인 점은 긍정적이다"고 덧붙였다.

다만 "현 주가는 악재를 대부분 선반영한 상태라고 판단한다"며 "현재 개발중인 변이 대응 치료제, 흡입형 신종 코로나바이러스 감염증(코로나19) 치료제 성과, 램시마SC의 판매 증가 속도, 신규 바이오시밀러 출시 등은 주가 상승의 기대요인으로 작용할 수 있다"고 강조했다.

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![숙박비 무서워 못 떠난다…올여름 휴가 '짧고 가까운 곳으로' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349899.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2349935.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[오늘의 IR] 삼성물산ㆍ현대백화점ㆍ에이치와이티씨 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![은행·여전사도 고금리 부담..조달 다변화로 돌파구 모색 [회사채 고금리 충격]③](https://img.etoday.co.kr/crop/85/60/2349362.jpg)

!['A-'도 안전지대 아냐… 저신용 기업, 공모채 대신 사모채·CP로 우회 [회사채 고금리 충격]②](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[급등락주 짚어보기] 역대급 패닉장 속 반도체·바이오 틈새 호재...차AI헬스케어·위지트 등 '上'](https://img.etoday.co.kr/crop/85/60/2350028.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)