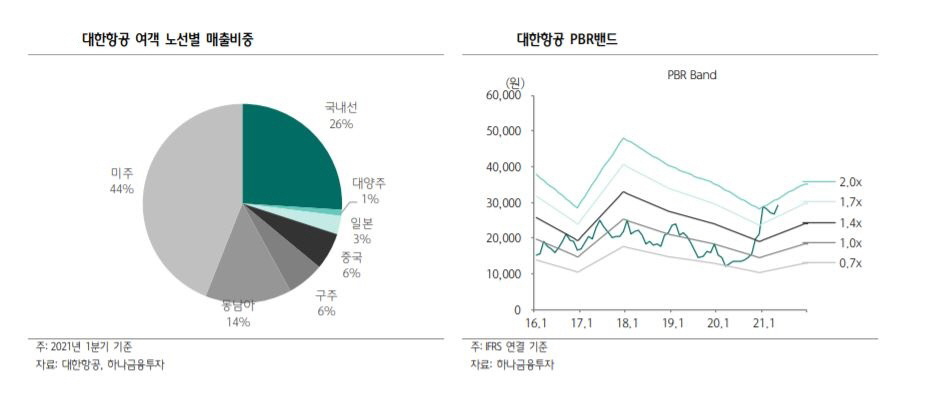

▲대한항공 여객 노선별 매출비중

그는 “코로나19에 따른 여객 수요 급감에도 불구, 화물부문 호조를 통한 영업이익 흑자 기조가 4개 분기 연속해서 확인됐고 시간은 걸리겠지만 전세계 코로나19 백신 접종에 따른 국제여객 수요도 연말로 갈수록 회복될 것으로 기대된다”면서 “유상증자, 자산매각, 정부 지원 등을 통한 유동성 확보와 재무 안정성 개선 움직임들도 긍정적이다”고 말했다.

박 연구원은 “유럽과 미국을 중심으로 코로나19 백신 접종이 진행되고 있고 유럽 일부 국가들의 관광객 격리 면제도 검토되고 있지만 국내외적으로 확산이 여전히 지속되고 있는 상황으로 국제선 수요

가 본격적으로 회복되기까지는 시간이 더 필요할 전망이다“면서 ”대신 화물의 경우 연말 성수기가 끝났음에도 불구, 여전히 공급이 수요를 따라가지 못하는 상황이 지속되고 있다. 이에 대한항공은 중거리용 여객기까지 장거리 화물 노선에 투입할 계획으로 2분기에도 화물 수송 실적은 견조할 것으로 예상된다“고 설명했다.

한편 1분기 대한항공의 매출액과 영업이익은 각각 1조8000억원(전년 동기대비 -24.7%, 전분기 대비-5.8%)과 1016억원(흑자전환, -15.8%)을 기록했다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 두산로보틱스, 정부 '로봇·AI 대책 보고' 참여 소식에 장 초반 6% 급등](https://img.etoday.co.kr/crop/85/60/2349664.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

!['관람객 북적북적' 2026 서울국제도서전 [포토]](https://img.etoday.co.kr/crop/300/190/2350330.jpg)