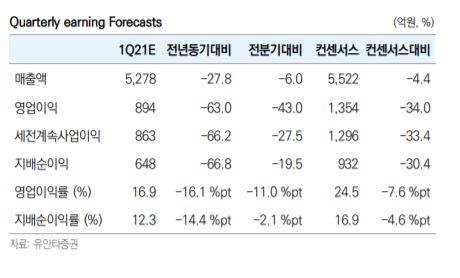

▲1분기 실적 전망치. (자료제공=유안타증권)

유안타증권이 22일 엔씨소프트에 대해 2분기 신작 '블레이드앤소울2'를 계기로 실적과 주가 모두 개선할 것으로 전망했다. 목표주가는 기존 120만 원, 투자의견 매수를 유지했다.

유안타증권은 1분기 영업이익에 대해 전년 동기 대비 63% 감소한 894억 원을 예상했다. 이는 시장 컨센서스(1354억 원)에 밑도는 수준이다.

이창영 유안타증권 연구원은 "신작 부재에 따른 매출 감소로 지난달 출시한 '리니지2M' 일본, 대만 매출이 기대 이해의 성과를 달성했다"면서 "상여금, 연봉 인상 등 인건비용이 늘어난 영향도 있다"고 설명했다.

이어 "이달 진행한 ‘리니지M’, ‘더 블레싱:빛의 수호자’, ‘리니지2M’ 마스터 콘텐츠 업데이트를 계기로 2분기는 매출 및 수익성을 회복할 수 있을 것으로 전망한다"고 덧붙였다.

![[단독] 한국투자증권, 1분기 증권사 전산장애 사고금액 1위⋯‘8억 배상’하고도 또 사고](https://img.etoday.co.kr/crop/140/88/2348613.jpg)

!["청년도약계좌 갈아타도 될까"…청년미래적금 가입 전 체크포인트[Q&A]](https://img.etoday.co.kr/crop/140/88/2348358.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)