금융감독원은 상장법인 온실가스 배출권 재무공시 현황 공시 모범사례 마련한다고 8일 밝혔다. 기업의 배출권 거래규모가 증가하면 관련 정보의 중요성도 커져 일관되고 충실한 정보 제공 필요성이 커져서다.

앞서 2015년 12월 파리협정에 따라 온실가스 감축목표를 달성하기 위한 새로운 기후변화체제가 출범해 지난 1월부터 시행 중이다. 한국은 파리협정의 목표 달성을 위해 2050 탄소중립을 설정하고, 온실가스 배출허용량 축소 등을 위해 이행하고 있다.

배출권 거래제는 정부가 온실가스 배출 업체를 대상으로 배출권을 유상·무상으로 할당하고, 해당 범위 내에서 온실가스 배출량을 허용하는 제도를 말한다.

기업은 정부에서 할당받은 배출권의 여분 또는 부족분을 거래소에서 매매하고, 해당 거래내역을 회계처리해 재무제표에 반영하면 된다. 배출권 매입액은 배출권 자산으로, 배출권 제출의무 이행을 위한 소요액 추정치는 배출부채로 회계처리하는 방식이다.

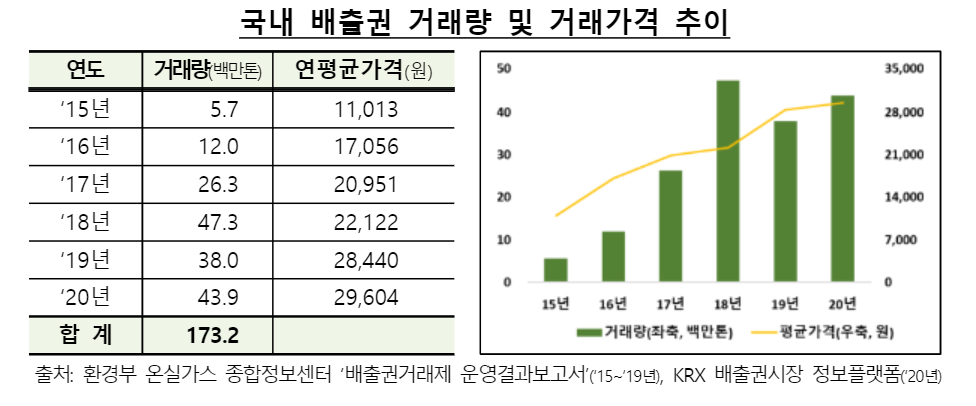

배출권 시장은 2015년부터 2020년까지 국내 배출권 거래량 누계 1억7320만 톤으로 매년 증가 추세다. 지난해 배출권의 연평균가격은 톤당 2만9604원으로, 2015년 대비 약 3배 상승했다.

상장법인은 국제회계기준(IFRS)에 따라 회계처리해야 하지만, IFRS에는 배출권 거래 관련 기준이 없다. 상장법인 대부분은 일반기업회계기준(K-GAAP)에서 규정하고 있는 배출권 거래 처리기준을 회계정책으로 채택하고 있다.

분석대상 상장법인(30사)의 2020년 말 현재 연결 기준 배출권 자산은 5237억 원이고, 배출부채는 7092억 원으로 나타났다. 2017년 대비 각각 142.1%, 7.8% 증가한 수치다. 현재 기업의 배출권 보유량 대부분은 무상할당분(장부가액 0)으로 구성돼 배출권 자산 규모가 작다.

분석대상 상장법인(30사) 중 대부분(24사)이 배출권 관련 회계정책으로 K-GAAP을 준용하고 있지만, K-GAAP에서 요구하는 주석 사항을 모두 공시한 회사는 6사에 불과했다. 9사는 K-GAAP 주석 요구사항을 전혀 기재하지 않는 등 대부분 기업이 배출권 관련 내용을 불충분하게 공시했다.

K-GAAP의 주석공시 요구사항에 대한 구체적인 기재요령을 표 형식으로 알기 쉽게 설명하면 모범공시 사례로 분류된다. 주요 내용으로는 △회계정책 △무상할당 배출권 △배출량 추정치 △배출권 증감내역 △배출부채 증감내역 △단기매매 배출권 △담보 등을 공시해야 한다.

금감원은 "상장회사협의회, 코스닥협회, 한국공인회계사회 등을 통해 온실가스 배출권 관련 주석공시 모범사례를 안내하겠다"며 "IFRS 제정 전까지 상장기업이 K-GAAP 등을 준용해 배출권 회계처리를 하고, 주석공시 여부로 점검하겠다"고 설명했다.

![“왜 한국인가”…BIO USA서 확인한 K바이오의 달라진 위상[바이오 USA]](https://img.etoday.co.kr/crop/140/88/2351782.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![[베스트&워스트] 코스닥서 '로봇·전력' 호재에 삼기 폭등...임상 실패·상폐 예정작 하락](https://img.etoday.co.kr/crop/85/60/2351651.jpg)

![[베스트&워스트] 호남 반도체·전력 호재에 뛴 코스피...금호전기 웃고 관리종목 무더기 폭락](https://img.etoday.co.kr/crop/85/60/2351644.jpg)

![[채권마감] 커브스팁, 초장기 금리차 정상화 가속](https://img.etoday.co.kr/crop/85/60/2351546.jpg)

![[급등락주 짚어보기] 코스피 폭락 속 '호남 반도체·전력난 호재' 11개 종목 상한가...광주신세계·금호건설 등](https://img.etoday.co.kr/crop/85/60/2351562.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![국제유가 하락, 서울 휘발유 1800원대 주유소 [포토]](https://img.etoday.co.kr/crop/300/190/2351849.jpg)