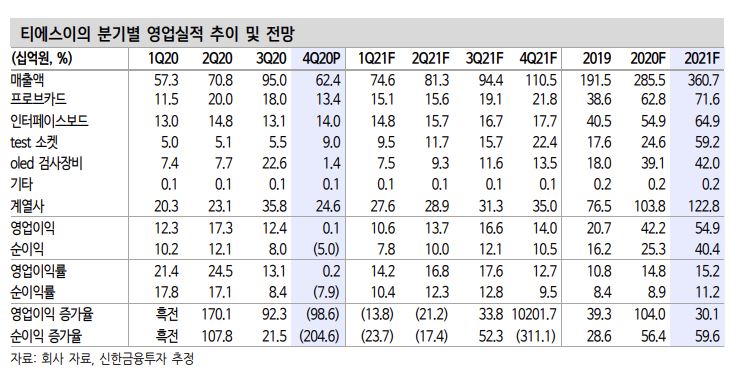

신한금융투자는 19일 티에스이에 대한 ‘매수’ 의견과 목표주가 9만 원을 유지한다고 밝혔다. 1분기부터 본격적인 소켓 매출 확대가 예상, 소켓 매출 확대에 따른 수익성 회복에 관심이 필요하다는 분석이다.

오강호 신한금융투자 연구원은 “티에스이는 지난해 4분기 소켓 및 보드 매출 확대에 따라 별도 기준 실적은 선방했지만, 자회사 실적이 부진했다”면서 “신제품 생산에 따른 수율 감소, 원재료 매입 확대에 따른 원가 증가가 요인으로 보인다”고 분석했다.

다만, 올 1분기부터 실적 회복은 확실하다고 자신했다. 고수익성 신제품인 비메모리용 소켓 판매 확대가 예상되고, Probe Card, 인터페이스 보드 등 관련 소모품 판매가 긍정적이어서다.

오 연구원은 “1분기 소켓 매출액은 지난해보다 90% 늘어난 95억 원으로 예상한다”면서 “자회사도 국내외 고객사 설비 투자 확대와 수율 개선으로 실적 반등이 이어지면서 1분기 영업이익률은 14.2%가 예상된다”고 말했다.

이어 오 연구원은 “올해 비메모리 소켓 ‘엘튠’의 본격적인 실적 성장이 기대된다”면서 “추가 고객사 확대와 탑재 어플리케이션 증가가 예상된다”고 말했다.

또 “현재 소켓 매출액 생산 능력은 연 600억 원 규모로 추정된다”면서 “향후 고객사 확대에 따른 제품 수요 고려 시 추가 증설도 필요한 시점”이라고 내다봤다.

이에 따라 신한금융투자가 전망하는 올해 티에스이의 매출액은 전년보다 26.3% 증가한 3607억 원, 영업이익은 30.1% 늘어난 716억 원이다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)