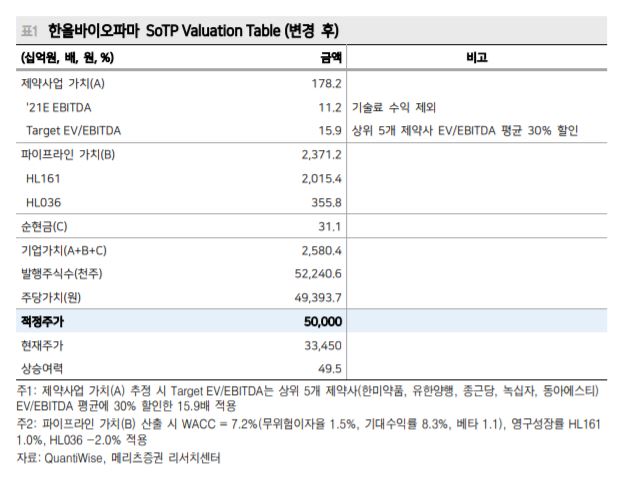

메리츠증권은 20일 한올바이오파마에 대해 HL161(자가면역질환 치료 항체신약)의 WAIHA(용혈성 빈혈) 임상 2상이 2분기로 지연됐으나 기대감은 유효하다고 분석했다. 이에 목표주가 5만 원과 투자의견 '매수'를 유지했다.

메리츠증권은 한올바이오파마의 2020년 4분기 매출액은 215억 원, 영업이익은 8억 원을 기록해 시장 기대치(영업이익 24억 원)와 메리츠의 예상치(영업이익 37억 원)를 밑돌았다고 밝혔다.

신종 코로나바이러스 감염증(코로나19) 영향으로 수액 및 주사제 처방 실적 부진이 이어진 탓에 제약 부문 매출액이 전년 동기 대비 22.7% 감소했기 때문이다.

중국 HL036(안구건조증 치료제)의 3상 첫 환자 투여가 지연돼 마일스톤(약 100만 달러) 인식 역시 1분기 미뤄졌다.

김지하 메리츠증권 연구원은 "2021년에는 HL161 MG(중증근무력증) 3상 진입에 따른 마일스톤 유입과 제약 부문 수익 회복으로 큰 폭의 실적 성장이 기대된다"며 "2021년 연간 매출액은 1065억 원, 영업이익은 150억 원으로 영업이익률 14.0%를 기록할 전망"이라고 말했다.

김 연구원은 "작년과는 달라진 HL161의 가치에 주목해야 한다"며 "2020년 연초(3만6450원)보다 낮은 현재 주가 수준은 매우 저평가돼 있다는 판단이며 매수 접근을 추천한다"고 덧붙였다.

![결혼은 인생에 필수?…남성 55%·여성 37%로 차이 뚜렷 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2363306.jpg)

![SNS 속 기묘한 그 영상⋯'드림코어'를 아시나요 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2363275.jpg)

![이 대통령 "보유세 정상화, '3배' 올려야…정치적 손해봐도 대비" [부동산대토론회]](https://img.etoday.co.kr/crop/140/88/2363056.jpg)

![[채권마감] 보합권 혼조, GDP 호조 vs 선반영 인식+환율 급락](https://img.etoday.co.kr/crop/85/60/2362974.jpg)

![[오늘의 주요공시] KB금융·현대차·삼성전기 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] OCI 흑자전환·로봇株 호재에 '上'…코오롱티슈진 3거래일 연속 '下'](https://img.etoday.co.kr/crop/85/60/2363290.jpg)

![[환율마감] 원·달러 급락 1470원 하회 2개월 최저 ‘위험선호 확산’](https://img.etoday.co.kr/crop/85/60/2363125.jpg)

![결혼은 인생에 필수?…남성 55%·여성 37%로 차이 뚜렷 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2363306.jpg)

![삼성전자 폴더블 신제품 공개, 북적이는 삼성 강남점 [포토]](https://img.etoday.co.kr/crop/300/190/2363311.jpg)