IBK투자증권은 12일 삼성전자에 대해 4분기는 이전 전망치를 밑돌겠으나 기대감은 높다며 목표주가를 9만1000원에서 11만 원으로 상향했다. 투자의견은 '매수'를 유지했다.

IBK투자증권은 이날 삼성전자의 4분기 매출액은 전분기 대비 13% 감소한 58조2000억 원으로 예상했다. 영업이익은 27% 감소한 9조 원으로 전망했다. 이는 계절적 비수기와 원/달러 환율에 따른 부정적 영향이다.

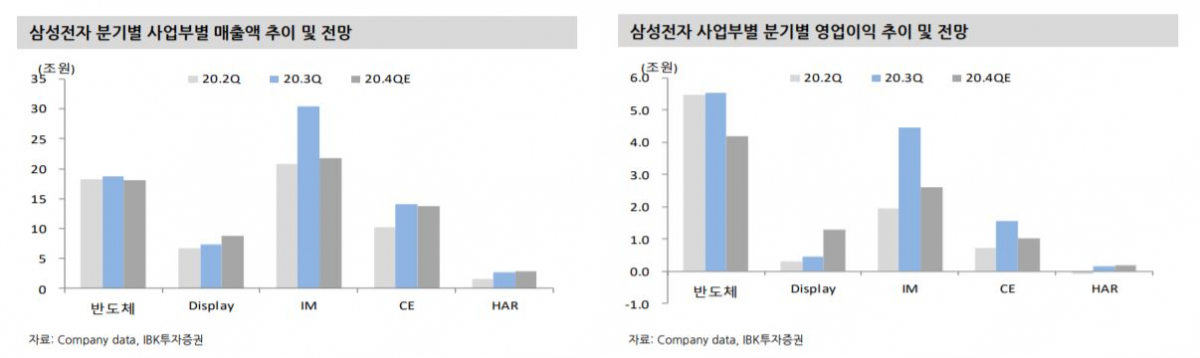

김운호 IBK투자증권 연구원은 "4분기 사업부별 업황은 차별화 예상된다"며 "반도체는 서버 제외한 업황은 반등하기 시작했으나, 가격은 올해 1분기에 반등을 예상한다"고 말했다.

김 연구원은 "디스플레이는 4분기 성수기 효과로 OLED 물량 최대, LCD 패널 가격 견조로 이어질 것"이라며 "모바일은 물량 감소 및 평균판매가격(ASP) 하락, 마케팅 비용 증가로 수익성 악화가 전망된다"고 내다봤다.

그러면서 김 연구원은 "메모리 중심 반도체 업황 개선, OLED 실적 개선, LCD 패널 가격 상승, 스마트폰 점유율 개선이 기대된다"며 "올해 1분기 저점으로 실적 개선세 지속돼 주가 상승세 유지를 전망한다"고 부연했다.

![[종합]삼성·SK하닉, 서남권에 825조 투자 청사진…반도체·AI 거점 구축](https://img.etoday.co.kr/crop/140/88/2353165.jpg)

![“3억원 낮출게요”⋯규제 하루 앞둔 동탄 혼란, 기흥·구리는 관망 [르포] [6.30 대책]](https://img.etoday.co.kr/crop/140/88/2353017.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2353124.jpg)

![“버티기 힘들다”…소상공인 6대 업종 폐업률 11%대 [버팀목 절실한 소상공인①]](https://img.etoday.co.kr/crop/140/88/2352898.jpg)

![[단독] 농심, 글로벌이커머스TF 신설…신동원 차녀 신수현 합류](https://img.etoday.co.kr/crop/140/88/1981994.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가프로젝트’ 호재에 무더기 상한가⋯AI에 쏠린 투심](https://img.etoday.co.kr/crop/85/60/2353206.jpg)

![NH투자증권, 신재욱·배광수 각자 대표 체제 출범…1조 마력 '쌍두마차' 질주 준비[종합]](https://img.etoday.co.kr/crop/85/60/2352829.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍNH투자증권ㆍ콘텐트리중앙 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)