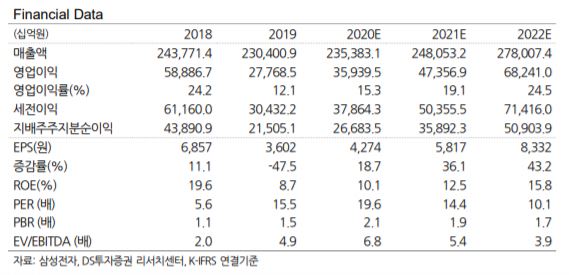

DS투자증권은 6일 삼성전자에 대해 올해 업황 개선 사이클과 구조적인 성장에 대한 확실성은 펀드멘탈 개선으로 이어진다며 목표주가를 10만4000원으로 상향하고 투자의견 '매수'를 유지했다.

DS투자증권은 이날 삼성전자의 4분기 매출액 60조1000억 원, 영업이익 9조 원을 예상했다. 부문별 영업이익은 반도체 4조1000억 원, 모바일(IM) 2조3000억 원을 전망했다.

권태우 DS투자증권 연구원은 "미중분쟁에 따른 중국발 리스크 해소와 파운드리 실적이 본격적으로 반영돼 PBR 밴드 상단 값 적용이 가능하다"며 "수급 개선과 파운드리 이익성장은 결국 구조적 성장의 원년이 될 것"이라고 말했다.

권 연구원은 "디램 현물가에 이어 고정가 상승 및 하반기 본격적인 DDR5 가동률 상승이 예상된다"며 "신규 CPU 출시에 따라 서버향 디램의 교체수요는 대기수요로 전환되며, 수급이 타이트해지는 상황으로 전개될 것"이라고 분석했다. 이어 그는 "파운드리의 생산 가동률은 풀케파 상황이며, 가격협상력 우위및 해외비중 증가(60% 이상) 등 구조적인 성장이 가능하겠다"고 덧붙였다.

권 연구원은 "메모리과 비메모리 영업이익 추정치는 각각 26조1000억 원, 2조6000억 원을 전망한다"며 "핵심은 디램 및 파운드리 공급부족 시그널"이라고 전했다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)